⚠️ See artikkel kuulub arhiivi. Tegemist on aastatel 2020–2025 kujunenud sisuga, mis ei vasta enam kehtivatele CSRD/ESRS nõuetele. Materjal peegeldab valdkonna arengut ja toonaseid käsitlusi. Värske ja ajakohane info on minu kodulehe avalehel.

Olulised mõisted, lühendid ja lisaallikad

- Direktiiv on õigusakt, mis seab kindlaks eesmärgid, mida liikmesriigid peavad saavutama, kuid jätab neile vabaduse valida, kuidas neid eesmärke oma siseriiklikus õigusesse üle võtta ja saavutada. Iga liikmesriik peab vastu võtma seadused või muud õigusaktid, et direktiivi nõudeid täita (näiteks kestlikkusaruandluse direktiiv CSRD).

- Määrus on otsekohalduv õigusakt kõigis ELi liikmesriikides, ilma et oleks vaja seda siseriiklikusse õigusesse üle võtta. See tähendab, et määrus jõustub automaatselt ja on koheselt siduv kõigis liikmesriikides (nt kestlikkusaruande standardite määrus).

- Kestlikkusaruanne ise on organisatsioonide poolt kasutatav raamistik oma keskkonna-, sotsiaalsete ja majanduslike mõjude ning jätkusuutlikkuse strateegiate ja tulemuste avalikustamiseks majandusaasta aruande osana. See hõlmab organisatsiooni tegevusest tulenevate oluliste kestlikkusaspektidega seotud mõjude (Impacts), riskide (Risks) ja võimaluste (Opportunities) analüüsi (ehk IRO) ning avalikustatavat lisainfot, mis aitab sidusrühmadel mõista, kuidas organisatsioon vastab jätkusuutlikkuse väljakutsetele ja võimalustele.

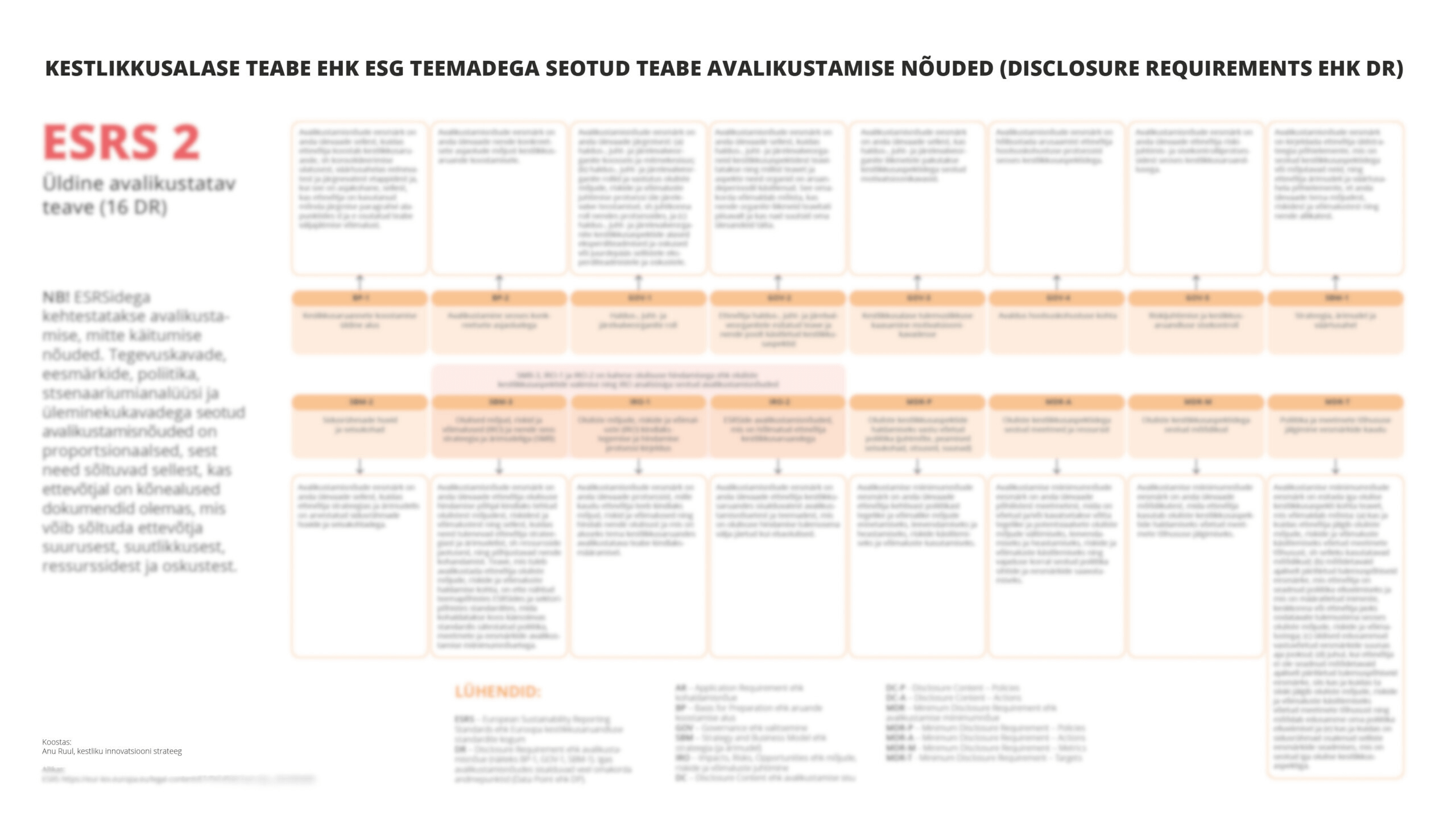

Kestlikkusalase teabe ehk ESG teemade avalikustamise nõuded. Koostaja: Anu Ruul. Tööriistade ja infograafikute tellimiseks klõpsake siia.

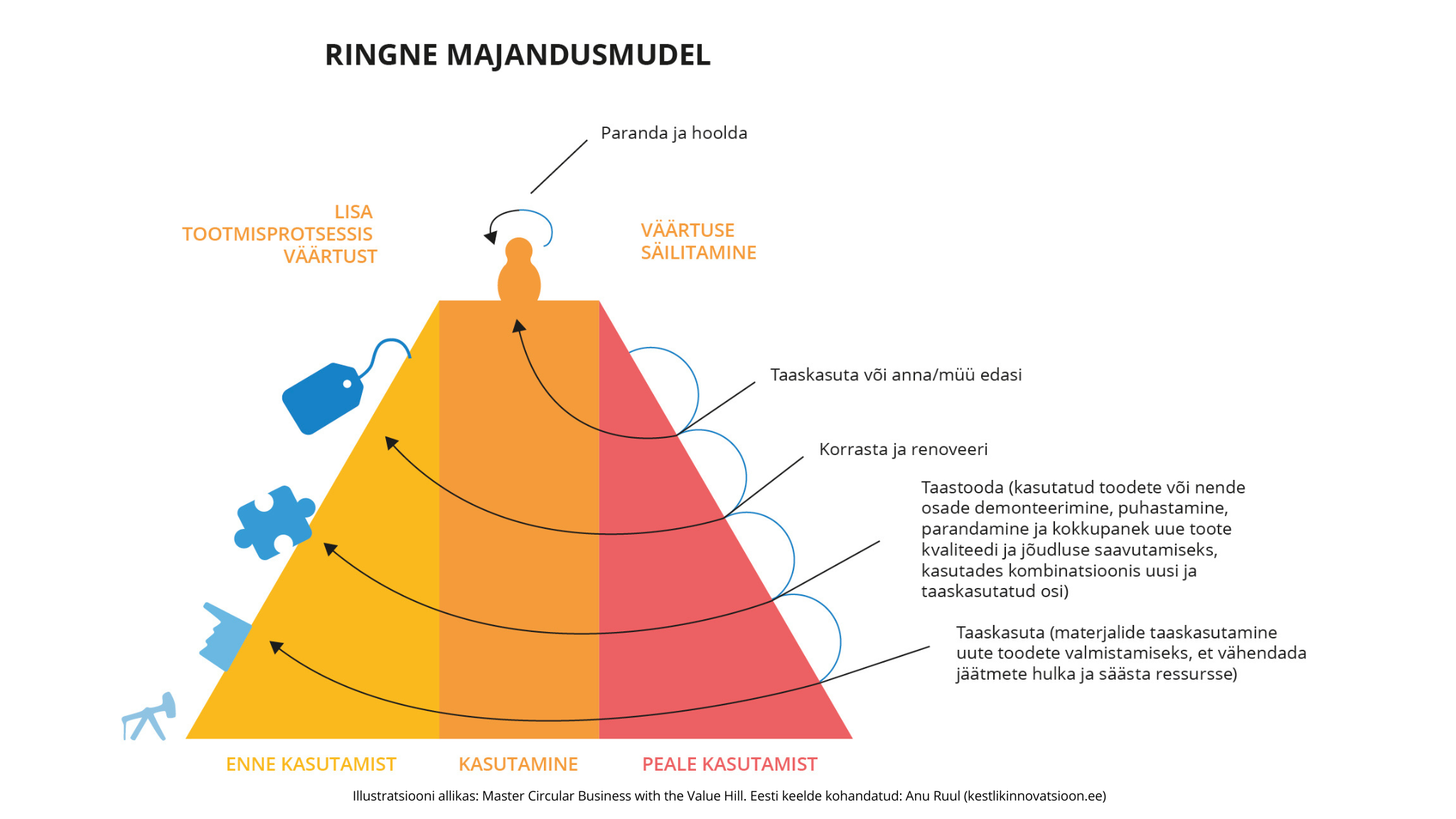

- Ringmajandus on majandussüsteem, kus toodete, materjalide ja muude ressursside väärtus majanduses säilib võimalikult kaua, suurendades nende tõhusatkasutamist tootmises ja tarbimises, vähendades seeläbi nende kasutamisest tulenevat keskkonnamõju, minimeerides jäätmeid ja ohtlike ainete eraldumist nende elutsükli kõigil etappidel, sealhulgas jäätmehierarhia rakendamise kaudu. Eesmärk on maksimeerida ja säilitada tehniliste ja bioloogiliste ressursside, toodete ja materjalide väärtust, luues süsteemi, mis võimaldab vastupidavust, optimaalset kasutust või korduskasutamist, renoveerimist, taastootmist, ringlussevõttu ja toitainete ringlust.

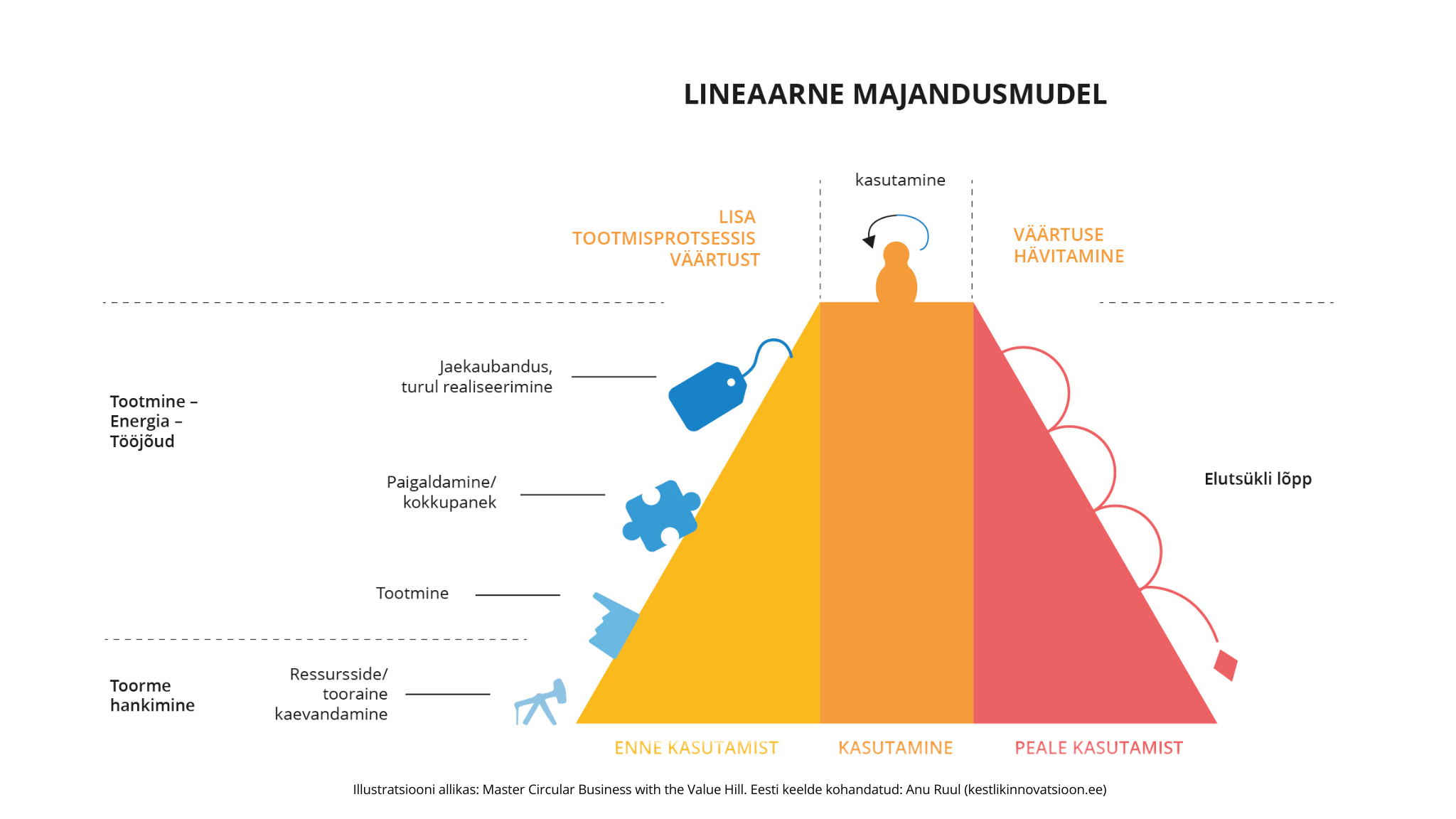

Lineaarne majandusmudel. Allikas: Master Circular Business with the Value Hill

Ringne majandusmudel. Allikas: Master Circular Business with the Value Hill

- Enne meid asuvad väärtusahela osalised on ettevõttega seotud tarnijad, toorainekaevandajad, toorme kasvatajad ja selle transportijad. Väärtusahela esimene osa.

- Meie enda operatsioonid on ärilised protsessid ja väärtusahela lõigud, mida teostab aruandev ettevõte. Väärtusahela keskmine osa.

- Peale meid asuvad väärtusahela osalised on ettevõtte kliendid, lõpptarbijad, elutsükli lõpus toote/jääkide utiliseerijad. Väärtusahela kolmas osa.

- Oluline kestlikkusaspekt on standardist tulenev aspekt, mille ettevõte on hinnanud oluliseks ja mille osas tuleb seeläbi ettevõttel kestlikkusaruandes info avalikustada.

Oluline on:

- aspekt, millele on ettevõttel oluline mõju või

- aspekt, millel on oluline (finants)mõju ettevõttele või

- aspekt, mis vastab mõlemale eelnevale kriteeriumile korraga.

Ettevõtte jaoks olulised kestlikkusaspektid valitakse välja kahese olulisuse hindamise meetodil:

- aspektid, mille osas meie tegevusel on mõju ehk mõjuga olulisus (esimene hindamise etapp MÕJU OLULISUS) ning

- aspektid, millel on meie tegevusele (potentsiaalne) finantsmõju ehk majanduslik olulisus (teine hindamise etapp MAJANDUSLIK OLULISUS).

- Mõju olulisus: kestlikkusaspekt on mõju seisukohast oluline, kui see on seotud ettevõtja tegeliku või võimaliku olulise positiivse või negatiivse mõjuga inimestele või keskkonnale lühikeses (näiteks jooksev majandusaasta), keskmises (näiteks kuni 5 aastat) või pikas (näiteks 5+ aastat) perspektiivis. Lühikese, keskmise ja pika perspektiivi kestuse võib ettevõtja vajadusel ise defineerida.

- Finantsolulisus: kestlikkusaspekt on majanduslikust perspektiivist oluline, kui sellest tuleneb või võib tuleneda oluline finantsmõju ettevõtjale. See on nii juhul, kui kestlikkusaspekt tekitab riske või võimalusi, millel on oluline mõju või mille puhul võib põhjendatult eeldada, et sellel on oluline mõju ettevõtja arengule, finantsseisundile, finantstulemustele, rahavoogudele, rahastamisvõimalustele või kapitalikuludele lühikeses, keskmises või pikas perspektiivis. Ettevõtja hindab, kas tegevuses esineb sõltuvus loodus- ja sotsiaalsetest ressurssidest, mis on finantsmõju allikaks.

- Kestlikkusaspektid, mida tuleb olulisuse hindamisel arvesse võtta leiab ESRS 1 A liide AR 16 alamjaotusest.

- Euroopa Liidu Taksonoomia on klassifikatsioonisüsteem, mis määratleb kriteeriumid majandustegevustele, mis on kooskõlas laiemate keskkonnaeesmärkidega. Jätkusuutliku rahastamise raamistiku nurgakivi ja oluline turu läbipaistvuse vahend. Aitab suunata investeeringuid majandustegevustesse, mis on kestlikule majandusele üleminekuks kõige vajalikumad. Taksonoomia-järgne ettevõtete klassifitseerimissüsteem on kooskõlas Euroopa rohelise kokkuleppe eesmärkidega.

- CSRD ehk Corporate Sustainability Reporting Directive – Euroopa Liidu direktiiv, mis määratleb kestlikkusaruandlusega seonduva.

- EFRAG ehk European Financial Reporting Advisory Group – Iseseisev assotsiatsioon, mis töötas välja kestlikkusaruandluse standardid ehk ESRSid Euroopa Liidu CSRD direktiivi jaoks.

- ESRS ehk European Sustainability Reporting Standards – Standardite kogum, mis reguleerib kestlikkusega seonduva teabe avalikustamist.

- ESG ehk Environmental, Social and Governance – Raammõiste tähistamaks ESG aruandluses ehk kestlikkusaruandes olevaid teemasid (keskkonnaalane teave, sotsiaalne teave, juhtimisalane teave), mille kohta ettevõtja peab hakkama teavet avaldama.

- IRO ehk Impacts, Risks and Opportunities – Avalikustamiseks kasutatav raamistik aruande koostajale, tuleneb üldisest avalikustamisnõudest standardis ESRS 2. Ettevõte peab andma aru olulistest mõjualadest (I), nendest tulenevatest riskidest (R) ja võimalustest (O).

Lühendite nimekirja leiad ESRS standardite II Lisa Lühendid ja terminite sõnastik alt.

- Eesti kliimaseadusega seotud jooksev info

- Kliimakindla majanduse seadus

- Eesti Pangaliidu kestlikkusega seonduva kliendiküsimustiku leiad siit

-

Rahandusministeeriumi alamlehekülg kestlikkusega seotud teemadele

-

Keskkonnahoidlikud riigihanked ja riigihangete läbiviimise strateegilised põhimõtted

-

Ökodisaini määrus

- Nordic Swan Ecolabel

- Green Key turismisektorile

- Green Claims Directive Protecting consumers from greenwashing

- ESG Index Risk Map

- Kestlikkusalase hoolsuskohustuse direktiiv (Corporate Sustainability Due Diligence Directive ehk CSDDD)

- Ringmajanduse ISO standard

- Ecovadis

- Synergies between CSRD and EMAS

- Eco-Management and Audit Scheme EMAS

- Ellen MacArthur Foundation