⚠️ See artikkel kuulub arhiivi. Tegemist on aastatel 2020–2025 kujunenud sisuga, mis ei vasta enam kehtivatele CSRD/ESRS nõuetele. Materjal peegeldab valdkonna arengut ja toonaseid käsitlusi. Värske ja ajakohane info on minu kodulehe avalehel.

Suurettevõtte standardid

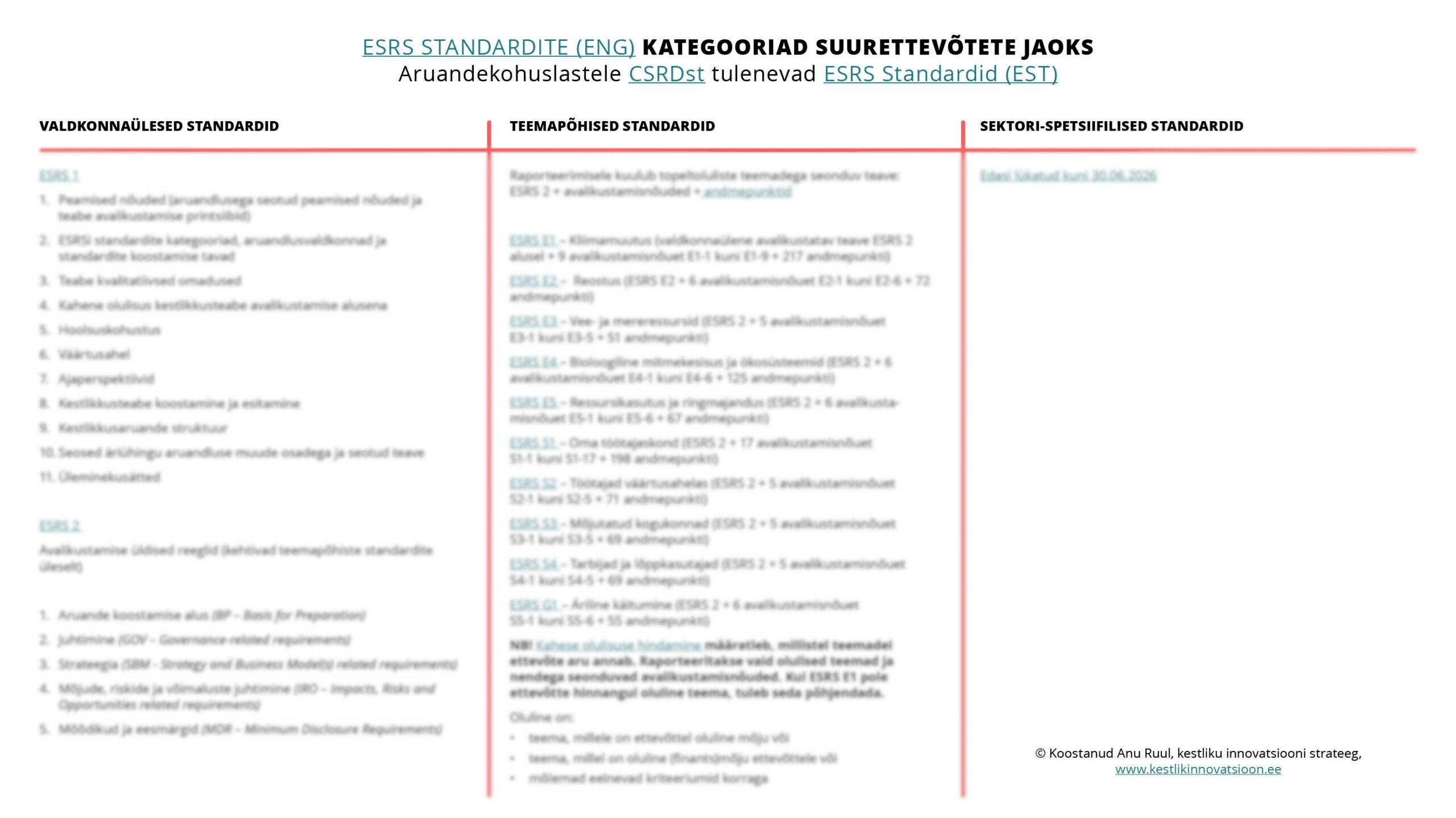

Oluliste keskkonna, sotsiaalsete ja juhtimise teemadega seotud info avalikustamiseks on koostatud standardite kogum, mis reguleerib millist infot ja kuidas aruandes kajastada. Kokku on 2 valdkonnaülest ehk teemadeülest standardit ja 10 teemapõhist standardit.

Standardid koosnevad andmepunktidest (EFRAGi andmepunktide tabel on uuendamisel ja hetkel mitteaktiivne), mille kohaselt tuleb oluliste teemade osas aru anda. Exceli kujul olev andmepunktide loetelu tuleneb otseselt ingliskeelsetes ESRS standardites kirjeldatust, kuid on esitatud tabeli vormis, et avalikustamiseks mõeldud andmepunktidest oleks parem ülevaade. Andmepunkte tabeli kujul veel eesti keeles pole, kuid kõik need samad andmepunktid on kirjeldatud ka eestikeelsetes ESRS standardites.

NB! Euroopa Liidu komisjon tegi 26.02.2025 ettepanekud CSRD, Taksonoomia ja CSDDD muudatusteks. Sisuliselt muudavad need ettepanekud kinnitamise korral kogu kestlikkusaruandluse senist korda. Omnibus I nime all olevad muudatusettepanekud leitavad siit. Minupoolne kokkuvõte siin.

1. Valdkonnaülesed ehk teemadeülesed standardid

Teemadeülesed standardid on ESRS 1 ja ESRS 2, milles täpsustatakse konkreetsemalt keskkonna, sotsiaalsete ja juhtimisteemadega seonduva info avalikustamine (andmepunktid).

Peamised nõuded (aruandlusega seotud peamised nõuded ja teabe avalikustamise printsiibid):

- ESRSi standardite kategooriad, aruandlusvaldkonnad ja standardite koostamise tavad;

- teabe kvalitatiivsed omadused;

- topeltolulisus kestlikkusteabe avalikustamise alusena;

- hoolsuskohustus;

- väärtusahel;

- ajaperspektiivis;

- kestlikkusteabe koostamine ja esitamine;

- kestlikkusaruande struktuur;

- seosed äriühingu aruandluse muude osadega ja seotud teave;

- üleminekusätted.

Vaata lisaks:

Avalikustamise üldised reeglid (kehtivad teemapõhiste standardite üleselt):

- Aruande koostamise alus (BP – Basis for Preparation);

- Juhtimine (GOV–Governance-related requirements);

- Strateegia (SBM – Strategy and Business Model(s) related requirements);

- Mõjude, riskide ja võimaluste juhtimine (IRO – Impacts, Risks and Opportunities related requirements);

- Mõõdikud ja eesmärgid (MDR – Minimum Disclosure Requirements).

Vaata lisaks:

2. Teemapõhised standardid

Teemapõhine standard kestlikkuse kontekstis on spetsiifiline standard või raamistik, mis keskendub konkreetsele kestlikkusega seotud valdkonnale.

Keskkond

Standardiga seotud kestlikkusaspektid:

- Kliimamuutustega kohanemine

- Kliimamuutuste leevendamine

- Energia

Kliimamuutustega kohandumine ja nende leevendamine, sh kasvuhoonegaaside (KHG) jalajälje arvutus. Energia tootmine ja tarbimine. Kasvuhoonegaaside ehk süsinikujalajälje arvutamine skoopides 1, 2 ja 3.

Ettevõttel tuleb välja arvutada:

- otsesed emissioonid skoobis 1 (organisatsiooni enda toodetud energia, organisatsioonile kuuluvate või liisitud sõidukite kütuse tarbimisest tulenev otsene KHG heide, F-gaaside kasutamisest tulenev KHG heide ehk hajusheitmed)

- kaudsed emissioonid skoobis 2 (ostetud elektri- ja soojusenergia k.a. ruumide jahutamiseks)

- kaudsed emissioonid skoobis 3 (ostetud transport, tööreisid, tööle-koju-tööle transport, (sega)olmejäätmete põletamisega seotud emissioonid, ostetud tooted ja teenused, müüdud tooted ja müüdud toodete töötlemisega seotud emissioonid, finantsinvesteeringutega seotud emissioonid).

Ettevõtja kirjeldab poliitikat, mille ta on vastu võtnud kliimamuutuste leevendamise ja nendega kohanemisega seotud oluliste mõjude, riskide ja võimaluste haldamiseks.

Näidisküsimused:

- Kas ja kuidas saame üle minna või kasutusele võtta taastuvenergia lahendused (üleminekukava avalikustamine)?

- Kas saame autopargi viia üle elektriautodele?

- Paigaldada päikesepaneelid ja salvestada energiat?

- Kas saame diislikütust kasutavad tõstukid vahetada laos akutõstukite vastu?

- Kas saame teha energiaauditi, et tuvastada energiasäästukohad ja planeerida vastavad investeeringud (valgustite väljavahetamine, hoonete soojustamine…)?

- Kas kuum suvi mõjutab meie tegevust?

- Kas pikenev vegetatsiooniperiood mõjutab meie tegevust?

Vaata lisaks:

Standardiga seotud kestlikkusaspektid:

- Õhusaaste

- Veesaaste

- Pinnase saastamine

- Elusorganismide ja toiduressursside saastamine

- Probleemne aine

- Väga ohtlik aine

- Mikroplast

Probleemseid aineid käsitlevate avalikustamisnõuete eesmärk on anda kasutajatele ülevaade selliste ainetega seotud tegelikust või võimalikust mõjust, võttes arvesse ka nende kasutamise ja/või levitamise ja turustamise võimalikke piiranguid.

- Näiteks mikroplasti võib toota tahtmatult, suuremate plastitükkide, nagu autorehvid või sünteetilised tekstiilid kulumisega, või neid võib toota sihilikult ja lisada eriotstarbelistele toodetele (nt näo- või kehakoorijates kasutatavad helmed).

- Kas ettevõtja on kontrollinud oma tegevuskohti ja äritegevust, et teha kindlaks oma tegelikud ja võimalikud saastega seotud mõjud, riskid ja võimalused oma tegevuses ning väärtusahela eelnevates (tooraine kaevandajad, tootjad, tarnijad) ja järgnevates etappides (kliendid, lõpptarbijad, jäätmekäitlus).

- Kui on tuvastatud ohtlikke aineid, siis tuleb kajastada kontrollimisel kasutatud meetodid, eeldused ja vahendid. Ettevõtja avalikustab saastega seotud meetmed ning nende rakendamiseks eraldatud vahendid.

Vaata lisaks:

Standardiga seotud kestlikkusaspektid:

- Mage- (pinna-, põhja-, toodetud) ja merevee ning teiste veekeskkonna ressursside kasutamine;

- Ookeanidesse jõudvad heitmed ja reostus;

- Muud merealadel toimuvad tegevused.

Kuidas ettevõtja mõjutab vee- ja mereressursse, võttes arvesse olulist positiivset ja negatiivset tegelikku ja võimalikku mõju? Ettevõtja plaanid ja suutlikkus kohandada oma strateegiat ja ärimudelit kooskõlas üleminekuga kestlikule veekasutusele, mis põhineb:

- olemasolevate veeressursside pikaajalisel kaitsel

- vee ökosüsteemide kaitsel

- magevee- ja mereelupaikade taastamisel.

Standardis kajastatakse ettevõtja vee- ja mereressurssidega seotud mõjust ja sõltuvusest tulenevate oluliste riskide ja võimaluste laad, liik ja ulatus ning see, kuidas ettevõtja neid juhib.

Ettevõtja vee- ja mereressurssidega seotud mõjudest ja sõltuvusest tulenevate oluliste riskide ja võimaluste finantsmõju ettevõtjale lühikeses, keskmises ja pikas perspektiivis. Ressursse saab eraldada järgmistel eesmärkidel:

- vältida vee- ja mereressursside kasutamist;

- vähendada vee- ja mereressursside kasutamist, nt tõhususmeetmete abil;

- vee ringlussevõtt ja taaskasutusvesi;

- vee ökosüsteemi ja veekogude uuendamine ja taastamine.

Vaata lisaks:

Standardiga seotud kestlikkusaspektid:

- Elurikkuse kadumise otsesed mõjurid;

- Kliimamuutused;

- Maakasutuse muutus;

- Mageveekasutuse muutus;

- Merekasutuse muutus;

- Otsene ekspluateerimine

- Invasiivsed võõrliigid;

- Reostus;

- Mõju liikide seisundile;

- Mõju ökosüsteemide suurusele ja seisundile;

- Mõju ökosüsteemi teenustele ja sõltuvus nendest.

Maismaa-, magevee- ja mereelupaigad; ökosüsteemid ja sealsed looma- ja taimeliikide populatsioonid; liikide ja ökosüsteemide mitmekesisus ning selle vastastikune seos põlisrahvaste ja mõjutatud kogukondadega.

Kuidas ettevõtja mõjutab elurikkust ja ökosüsteeme, võttes arvesse olulist positiivset ja negatiivset tegelikku ja võimalikku mõju, sh seda, mil määral ta toetab elurikkuse ja ökosüsteemide kadumise ja degradeerumise mõjureid?

Elurikkus ja ökosüsteemid on tihedalt seotud muude keskkonnaaspektidega. Elurikkuse ja ökosüsteemide muutuste peamised otsesed mõjurid on:

- kliimamuutused

- saaste

- maakasutuse muutus

- mageveekasutuse muutus

- merekasutuse muutus

- organismide otsene ärakasutamine

- invasiivsed võõrliigid.

Vaata lisaks:

Standardiga seotud kestlikkusaspektid:

- Ressursside sissevool sh ressursside kasutamine;

- Toodete ja teenustega seotud ressursside väljund;

- Jäätmed.

Ringmajandus on majandussüsteem, kus toodete, materjalide ja muude ressursside väärtus majanduses säilib võimalikult kaua, suurendades nende tõhusat kasutamist tootmises ja tarbimises, vähendades seeläbi nende kasutamisest tulenevat keskkonnamõju, minimeerides jäätmeid ja ohtlike ainete eraldumist nende elutsükli kõigil etappidel, sealhulgas jäätmehierarhia rakendamise kaudu.

Eesmärk on maksimeerida ja säilitada tehniliste ja bioloogiliste ressursside, toodete ja materjalide väärtust, luues süsteemi, mis võimaldab vastupidavust, optimaalset kasutust või korduskasutamist, renoveerimist, taas- tootmist, ringlussevõttu ja toitainete ringlust.

Ressursikasutuse ja ringmajandusega seotud mõjude, riskide ja võimaluste prognoositav finantsmõju.

Näidisküsimused:

- Kas me kasutame tootmises ringseid majandusmudeleid (näiteks pakendi disainis, komponentide valikul)?

- Kui lihtne on meie toodet võtta lahti erinevateks jäätmeliikideks elutsükli lõpus?

- Kui lihtne on meie toodet parandada/taaskasutada?

- Kui palju meil tekib jäätmeid?

- Palju me saadame näiteks euroaluseid ja erinevaid pakendeid taaskasutusse/müüme edasi?

- Kui palju me maksame (sega)olme- ja/või ohtlike jäätmete äraveo eest?

- Kui me ise koha peal jäätmeid puhastaks/kokku pressiks, kas säästaksime ressursse?

- Kas saame viia sisse (sega)olmejäätmete puhul veel mõne jäätmeliigi eraldi kogumise süsteemi, mis vähendaks (sega)olmejäätmete kogust, mille äraviimise eest peame tasuma?

Vaata lisaks:

Sotsiaalne

Standardiga seotud kestlikkusaspektid:

- Töötingimused;

- tööhõivekindlus;

- tööaeg;

- piisav töötasu;

- sotsiaaldialoog;

- ühinemisvabadus;

- töönõukogude olemasolu, teavitamis-, konsulteerimis- ja osalemisõigus;

- kollektiivläbirääkimised, sh kollektiivlepingutega hõlmatud töötajate määr;

- töö ja eraelu tasakaal;

- tervishoid ja ohutus;

- võrdne kohtlemine ja võrdsed võimalused kõigile;

- sooline võrdõiguslikkus ja võrdne palk võrdväärse töö eest;

- koolitus ja oskuste arendamine;

- puuetega inimeste tööhõive ja kaasamine;

- meetmed vägivalla ja ahistamise vastu töökohal;

- mitmekesisus;

- muud tööga seotud õigused;

- lapstööjõu kasutamine;

- sunniviisiline töö;

- piisav eluase;

- eraelu puutumatus

Ettevõtja kirjeldab oma poliitikat, mis on vastu võetud tema oma töötajaskonnale avalduvate oluliste mõjude ning nendega seotud oluliste riskide ja võimaluste juhtimiseks. Standardi eesmärk on täpsustada avalikustamisnõudeid, mis võimaldavad kestlikkusaruande kasutajatel mõista ettevõtja olulist mõju oma töötajaskonnale ning sellega seotud olulisi riske ja võimalusi, sh järgmist:

- kuidas ettevõtja oluline positiivne ja negatiivne tegelik ja võimalik mõju mõjutab tema oma töötajaskonda;

- võetud meetmed tegeliku või võimaliku negatiivse mõju vältimiseks, leevendamiseks või heastamiseks ning riskide ja võimaluste käsitlemiseks ja nende meetmete tulemused;

- ettevõtja oma töötajaskonnaga seotud mõjust ja sõltuvusest tulenevate oluliste riskide ja võimaluste laad, liik ja ulatus ning see, kuidas ettevõtja neid juhib, ja

- ettevõtja oma töötajaskonnaga seotud mõjust ja sõltuvusest tulenevate oluliste riskide ja võimaluste finantsmõju ettevõtjale lühikeses, keskmises ja pikas perspektiivis.

Standardi kohaselt peavad ettevõtjad kirjeldama oma töötajaskonda, sh selle hulka kuuluvate palgatöötajate ja mittepalgatöötajate põhiomadusi. See kirjeldus annab kasutajatele ülevaate ettevõtja oma töötajaskonna struktuurist ja aitab muu avalikustatava teabe kaudu esitatud teavet konteksti asetada.

- Milliseid hüvesid oma töötajatele pakume?

- Milline on värbamispoliitika?

- Kuidas on tööaeg ja töötasu kujundatud?

- Kui palju pakume töötajatele paindlikkust (hübriidtöö, boonused, tööaja paindlikkus, peresõbralikkus)?

- Millised on töötajate lahkumisega seonduvad riskid?

- Kas piirkonnast on lihtne või keeruline uusi kvalifitseeritud töötajaid leida?

- Kuidas kujundame tööandja kuvandit?

- Kuidas hoolitseme töötajate vaimse tervise eest?

Vaata lisaks:

Standardiga seotud kestlikkusaspektid:

- töötingimused;

- tööhõivekindlus;

- tööaeg;

- piisav töötasu;

- sotsiaaldialoog;

- ühinemisvabadus, sh töönõukogude olemasolu;

- kollektiivläbirääkimised;

- töö ja eraelu tasakaal;

- tervishoid ja ohutus;

- võrdne kohtlemine ja võrdsed võimalused kõigile;

- sooline võrdõiguslikkus ja võrdne tasu võrdväärse töö eest;

- koolitus ja oskuste arendamine;

- puuetega inimeste tööhõive ja kaasamine;

- meetmed vägivalla ja ahistamise vastu töökohal;

- mitmekesisus;

- muud tööga seotud õigused;

- lapstööjõu kasutamine;

- piisav eluase;

- vesi ja kanalisatsioon;

- eraelu puutumatus

Standardi eesmärk on määrata kindlaks avalikustamisnõuded, mis võimaldavad kestlikkus- aruande kasutajatel saada ülevaade olulisest mõjust väärtusahela töötajatele, mis on seotud ettevõtja enda tegevuse ja väärtusahelaga, sh tema toodete või teenuste ning ärisuhete kaudu, ning sellega seotud olulisi riske ja võimalusi, sh:

- kuidas ettevõtja mõjutab oma väärtusahela töötajaid, võttes arvesse olulisi positiivseid ja negatiivseid tegelikke ja võimalikke mõjusid;

- võetud meetmed tegeliku või võimaliku negatiivse mõju vältimiseks, leevendamiseks või heastamiseks ning riskide ja võimaluste käsitlemiseks ja nende tulemused;

- ettevõtja oluliste riskide ja võimaluste laad, liik ja ulatus, sh riskid ja võimalused, mis on seotud tema mõjuga väärtusahela töötajatele ja sõltuvusega neist, ning kuidas ettevõtja neid riske ja võimalusi juhib, ja

- oluliste riskide ja võimaluste finantsmõju ettevõtjale lühikeses, keskmises ja pikas perspektiivis, sh mõju, mis tuleneb ettevõtja mõjust väärtusahela töötajatele ja sõltuvusega neist.

Selle eesmärgi saavutamiseks nõutakse käesolevas standardis selgitust üldise lähenemisviisi kohta, mida ettevõtja kasutab selleks, et teha kindlaks ja hallata olulist tegelikku ja võimalikku mõju väärtusahela töötajatele.

Standardis nõutakse ka selgitust selle kohta, kuidas selline mõju ja ettevõtja sõltuvus oma väärtusahela töötajatest võib tekitada ettevõtjale olulisi riske või võimalusi. Näiteks võib negatiivne mõju väärtusahela töötajatele häirida ettevõtja tegevust (kuna kliendid keelduvad tema tooteid ostmast või riigiasutused konfiskeerivad tema kaubad) ja kahjustada tema mainet.

Näidisküsimused:

- Kas meil on otsene või kaudne mõju väärtusahelas paiknevate töötajate töötingimusetele?

- Kas kontrollime tarnijate töökeskkonda?

- On meil iga tarnijaga allkirjastatud käitumiskoodeks (Code of Conduct)?

- Kuivõrd on tarnija(d) äritegevuses sõltuv(ad) meiepoolsetest tellimustest?

Vaata lisaks:

Standardiga seotud kestlikkusaspektid:

- Kogukondade majanduslikud, sotsiaalsed ja kultuurilised õigused;

- piisav eluase;

- piisav toit;

- vesi ja kanalisatsioon;

- mõju maale;

- mõjujulgeolekule;

- kogukondade kodaniku- ja poliitilised õigused;

- väljendusvabadus;

- kogunemisvabadus;

- mõju inimõiguste kaitsjatele;

- põlisrahvaste õigused;eelnev vabatahtlik ja teadev nõusolek; enesemääramine;

- kultuurilised õigused.

Standardi eesmärk on määrata kindlaks avalikustamisnõuded, mis võimaldavad kestlikkusaru- ande kasutajatel saada ülevaate olulisest mõjust, mis avaldub mõjutatud kogukondadele seoses ettevõtja enda tegevuse ja väärtusahelaga, sh tema toodete või teenuste ning ärisuhete kaudu, ning sellega seotud olulisi riske ja võimalusi, sh:

- kuidas ettevõtja mõjutab kogukondi piirkondades, kus riskid on kõige tõenäolisemad ja tõsised, pidades silmas olulist positiivset ja negatiivset tegelikku või võimalikku mõju;

- võetud meetmed tegeliku või võimaliku negatiivse mõju vältimiseks, leevendamiseks või heastamiseks ning riskide ja võimaluste käsitlemiseks ja nende meetmete tulemused;

- ettevõtja mõjutatud kogukondadega seotud mõjust ja sõltuvusest tulenevate oluliste riskide ja võimaluste laad, liik ja ulatus ning see, kuidas ettevõtja neid juhib, ja

- ettevõtja mõjust mõjutatud kogukondadele ja nendest sõltuvusest tulenevate oluliste riskide ja võimaluste finantsmõju ettevõtjale lühikeses, keskmises ja pikas perspektiivis.

Selle eesmärgi saavutamiseks nõutakse käesolevas standardis selgitust üldise lähenemisviisi kohta, mida ettevõtja kasutab selleks, et teha kindlaks ja hallata olulist tegelikku ja võimalikku mõju mõjutatud kogukondadele.

Näiteks võivad negatiivsed suhted mõjutatud kogukondadega (kohalik omavalitsus, lähedalasuvad eramud) häirida ettevõtja enda tegevust või kahjustada tema mainet, samal ajal kui konstruktiivsed suhted võivad tuua ärikasu, nt stabiilse ja konfliktivaba tegevuse ning hõlpsama kohaliku värbamise kaudu.

Vaata lisaks:

Standardiga seotud kestlikkusaspektid:

- Teabega seotud mõju tarbijatele ja/või lõppkasutajatele;

- eraelu puutumatus;

- väljendusvabadus;

- juurdepääs (kvaliteet)teabele;

- tarbijate ja/või lõppkasutajate isiklik ohutus;

- tervishoid ja ohutus; isiku turvalisus, lastekaitse;

- tarbijate ja/või lõppkasutajate sotsiaalne kaasamine;

- diskrimineerimisest hoidumine;

- juurdepääs toodetele ja teenustele;

- vastutustundlikud turundustavad.

Standardi eesmärk on määrata kindlaks avalikustamisnõuded, mis võimaldavad kestlikkusaru- ande kasutajatel saada ülevaate tarbijatele ja lõppkasutajatele avalduvast olulisest mõjust, mis on seotud ettevõtja enda tegevuse ja väärtusahelaga, sh tema toodete või teenuste ning ärisuhete kaudu, ning sellega seotud olulistest riskidest ja võimalustest, sh:

- kuidas ettevõtja mõjutab oma toodete ja/või teenuste tarbijaid ja/või lõppkasutajaid (standardis „tarbijad ja lõppkasutajad“) seoses olulise positiivse ja negatiivse tegeliku või võimaliku mõjuga;

- võetud meetmed tegeliku või võimaliku negatiivse mõju vältimiseks, leevendamiseks või heastamiseks ning riskide ja võimaluste käsitlemiseks ja nende meetmete tulemused;

- ettevõtjale tarbijate ja lõppkasutajatele seotud mõjust ja sõltuvusest tulenevate oluliste riskide ja võimaluste laad, liik ja ulatus ning see, kuidas ettevõtja neid riske ja võimalusi juhib, ja

- ettevõtja tarbijate ja/või lõppkasutajatega seotud mõjust ja sõltuvusest tulenevate oluliste riskide ja võimaluste finantsmõju ettevõtjale lühikeses, keskmises ja pikas perspektiivis.

Selle eesmärgi saavutamiseks nõutakse standardis selgitust üldise lähenemisviisi kohta, mida ettevõtja kasutab selleks, et teha kindlaks ja hallata olulist tegelikku ja võimalikku mõju oma toodete ja/või teenuste tarbijatele ja/või lõppkasutajatele.

Standardis nõutakse ka selgitust selle kohta, kuidas selline mõju ning ettevõtja sõltuvus tarbijatest ja/või lõppkasutajatest võib tekitada ettevõtjale olulisi riske või võimalusi. Näiteks võib negatiivne mõju ettevõtja toodete ja/või teenuste mainele halvendada tema majandustulemusi, samal ajal kui usaldus toodete ja/või teenuste vastu võib tuua ärikasu, nt suurema müügi või tulevase tarbijabaasi laienemise.

Näidisküsimused:

- Kas meie tooteid on lõpptarbijal ohutu kasutada?

- Kas me jagame õiget ja õiglast infot oma turundustegevuses?

- Kas tarbija teab, kuhu tuleb pöörduda, kui tal tekib meie toote või teenuse kasutamisel küsimusi/tõrkeid?

- Kas meie klientide andmed on turvaliselt kaitstud?

Vaata lisaks:

Äriline

Standardiga seotud kestlikkusaspektid:

- Ettevõtte kultuur;

- rikkumisest teataja kaitse;

- loomade heaolu;

- poliitiline aktiivsus ja lobitöö;

- suhete haldamine tarnijatega shmaksetavad;

- korruptsioon ja altkäemaksu andmine ja avastamine sh koolitus;

- ennetus;

- juhtumid.

Standardi eesmärk on täpsustada avalikustamisnõudeid, mis võimaldavad ettevõtja kestlikkus- aruannete kasutajatel mõista ettevõtja strateegiat ja lähenemisviisi, protsesse ja protseduure ning tema ärilist käitumist.

Standardis keskendutakse järgmistele küsimustele, millele ühiselt viidatakse kui „äriline käitumine või ärilise käitumise küsimused“:

- ärieetika ja ettevõtluskultuur, sh korruptsiooni- ja altkäemaksuvastane tegevus, rikkumis- est teatajate kaitse ja loomade heaolu;

- suhete haldamine tarnijatega, sh maksetavad, eelkõige seoses hilinenud maksetega väikestele ja keskmise suurusega ettevõtjatele;

- ettevõtja tegevus ja kohustused, mis on seotud poliitilise mõju avaldamisega, sh lobitegevus.

Vaata lisaks:

Standardite kategooriad suurettevõttele tulenevad ESRS standarditest. Alloleval pildil on esitatud eelvaade infograafikust, kus on lihtsalt ja selgelt välja toodud kõik suurettevõtete jaoks olulised ESRS standardite kategooriad.

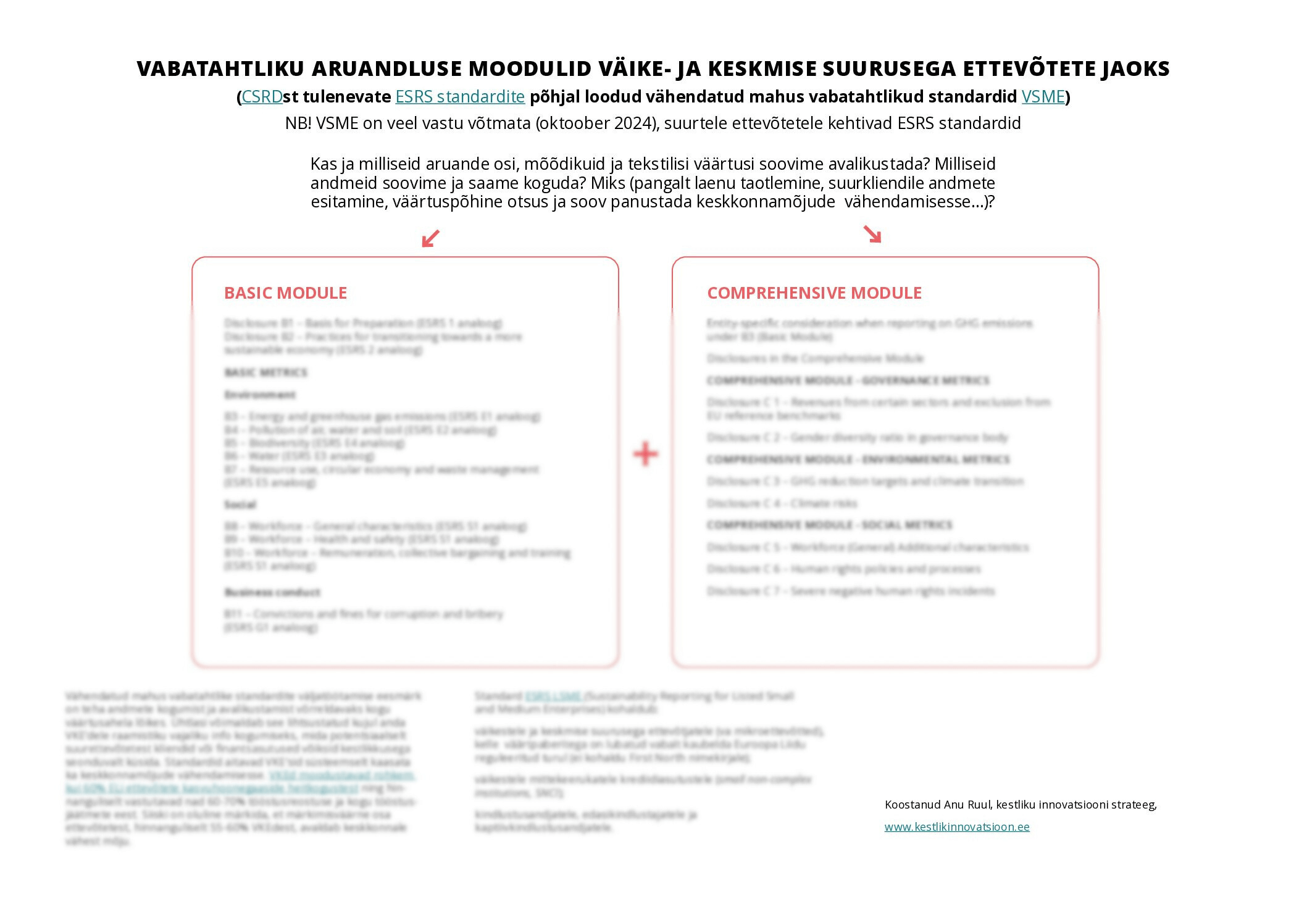

Võrdluseks saate tutvuda ka väikese ja keskmise suurusega ettevõtete vabatahtlike standardite moodulitega. Alloleval pildil on esitatud infograafiku ajakohane ülevaade, kus on selgelt ja arusaadavalt välja toodud kõik VKE-de vabatahtlike standardite moodulid.

NB! Olulisuse hindamine määratleb, milliste standardite ja kestlikkusaspektide kohta ettevõte aru annab. Raporteeritakse vaid olulised aspektid ja nendega seonduvad avalikustamisnõuded. Kui ESRS E1 pole ettevõtte hinnangul oluline teema, tuleb seda põhjendada. Oluline aspekt on:

- aspekt, millele on ettevõttel oluline mõju või

- aspekt, millel on oluline (finants)mõju ettevõttele või

- aspekt, mis vastab mõlemale eelnevale kriteeriumile korraga.

Vaata lisaks:

3. Sektorispetsiifilised standardid

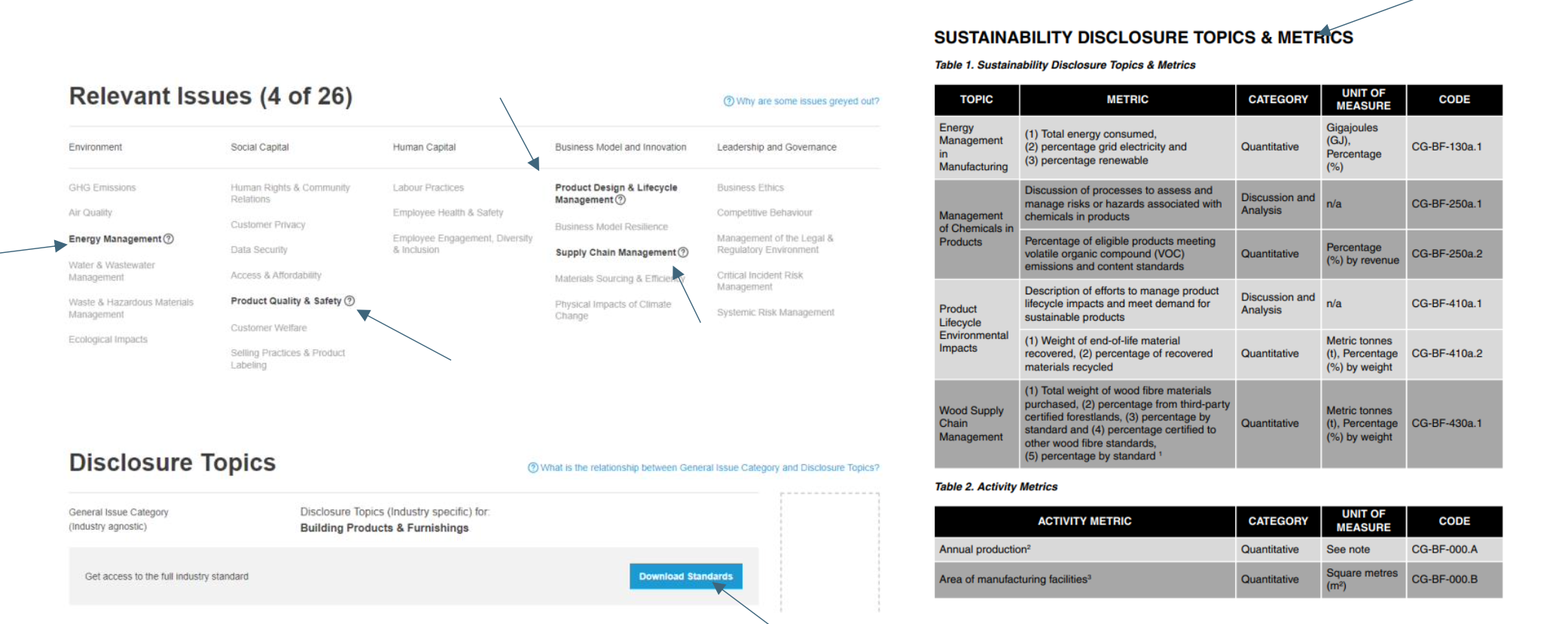

Sektoripõhised standardid lükkusid küll edasi kuni 30.06.2026, kuid vajadusel võib kasutada SASB’i (Sustainability Accounting Standards Board) poolt välja töötatud standardeid, et tuvastada sektorisisesed olulised mõjualad ja mõõdikud.

EL direktiiv küll eeldab, et seda tehakse topeltolulisuse hindamise meetodil, kuid võib viidata analüüsis ka SASB standarditele, kui neid lisaks kasutatakse. SASB’i tasulisel Materiality Map’il tugineb näiteks Swedbanki oluliste mõjude hindamise tööriist.

Standardite kohaldamine

Milliseid standardeid ettevõte peab järgima, selgitatakse välja olulisuse hindamise käigus. Ettevõtte jaoks mitteolulised teemad ja nendega seotud standardid võib raportist lühidalt selgitades välja jätta.

Kui ettevõtja leiab, et kliimamuutused ei ole tema jaoks olulised ja otsustab mitte järgida standardi ESRS E1 „Kliimamuutus“ avalikustamisnõudeid, peab ta:

- Avalikustab ta üksikasjaliku selgituse oma olulisuse hindamise järelduste kohta seoses kliimamuutustega (vt standardi ESRS 2 avalikustamisnõue IRO-2 „ESRSide avalikustamisnõuded, mis on hõlmatud ettevõtja kestlikkusaruandega“).

- Lisama tulevikku suunatud analüüsi tingimustest, mille alusel ettevõtja võiks järeldada, et kliimamuutused on tulevikus olulised.

Vaata lisaks:

ESRS standardid kohalduvad alates 2025. aastast suurettevõtetele, kes peavad 2026. aastal kestlikkusaruande osa esitama 2025. aasta majandusaasta aruande osana.

Kestlikkusaruandluse kontekstis on suurettevõte äriühing, kellele kohaldub kahel järjestikusel aastal vähemalt kaks järgnevat tingimust:

- 250 või rohkem töötajat;

- müügitulu 50 mln €;

- bilansimaht 25 mln €;

Euroopa Liidus on selle direktiivi jõustumisega lisanduvaid aruandekohuslasi u 38 300 ettevõtet. Eestis muutub aruandekohuslaseks umbes 260 ettevõtet.

Audiitorkontrolli kohustus

Suurettevõtetele kohaldub direktiivi jõustudes ka kestlikkusaruande osa audiitorkontrolli kohustus.

Kui ettevõte ei ole esitanud oma majandusaasta aruannet õigeks ajaks, võib registripidaja määrata ettevõttele hoiatamata trahvi kuni 3200 eurot ja teha seda korduvalt kuni majandusaasta aruande esitamiseni. Trahvi esitamise aja ja suuruse määrab registripidaja, arvestades muu hulgas seda, mitu korda on ettevõte jätnud majandusaasta aruande tähtajaks esitamata, kui pikk aeg aruande esitamise tähtpäevast on möödunud jms.

Kui ettevõte ei ole seaduses ettenähtud tähtaja möödumisel esitanud nõutavat majandusaasta aruannet, määrab registripidaja juriidilisele isikule registrist kustutamise hoiatusega tähtaja majandusaasta aruande esitamiseks. Hoiatuse võib saata tähtaja möödumisel automaatselt. Ettevõtte võib registrist kustutada, kui ettevõte ei ole registripidaja määratud tähtaja jooksul esitanud majandusaasta aruannet ja seaduses ettenähtud esitamistähtpäevast on möödunud vähemalt kolm kuud.

Kestlikkusaruande audiitorkontrolli kohta saad lugeda siit rohkem.

Viitamine teistele seadustele ja standarditele

Kestlikkusaruandluse standardite puhul kehtib põhimõte, et kui aspekt on reguleeritud mõne muu seaduse või standardiga, mille järgmisel kasutatakse samu andmeid või meetodeid, mis ESRS ette annab, ei ole vaja kestlikkusaruandes seda eraldi välja tuua või kirjeldada. Näiteks kui ettevõttel on olemas ISO standard, mis ühte või teist ESRS standarditega kaetud aspekti dubleerib, siis tuleb viidata sellele asjaolule ja jätta ISO standardis sisalduv tekst või protsessikirjeldus kestlikkusaruandes dubleerimata.