⚠️ See artikkel kuulub arhiivi. Tegemist on aastatel 2020–2025 kujunenud sisuga, mis ei vasta enam kehtivatele CSRD/ESRS nõuetele. Materjal peegeldab valdkonna arengut ja toonaseid käsitlusi. Värske ja ajakohane info on minu kodulehe avalehel.

Kahese olulisuse hindamine, IRO ja teabe avalikustamise peamised nõuded

Mis on kahese olulisuse hindamine?

Kahese olulisuse hindamine on metoodika, mille abil määratakse kindlaks, millised keskkonna-, sotsiaalsete- ja juhtimisega seotud kestlikkusaspektid on ettevõtte jaoks olulised. Selle hindamise tulemused määravad, millist teavet tuleb avalikustada vastavalt ESRS (European Sustainability Reporting Standards) standarditele.

Kasutatakse ka väljendeid “olulisuse hindamine”, “kahese olulisuse analüüs”, “kahese olulisuse põhimõte”. Esimeses eestikeelses tõlkeversioonis kasutusel olnud “topeltolulisus” on uuenenud tõlke tulekuga kasutusest välja jäetud.

ESRS standardite kogum on loodud oluliste keskkonna-, sotsiaal- ja juhtimisaspektidega seotud teabe avalikustamise reguleerimiseks, määrates kindlaks, millist teavet ja kuidas aruannetes esitada. Kokku on 2 valdkonnaülest ehk teemadeülest standardit ja 10 teemapõhist standardit.

Loe ESRS standardite kohta põhjalikumalt siit:

Milliste standardite ja kestlikkusaspektide kohta ettevõte aru annab, selgitatakse kahese olulisuse hindamise käigus.

ESRS ei sätesta kindlat protsessi olulisuse hindamiseks ega pane konkreetseid kohustusi poolte kaasamisele, kuid annab selged suunised hindamise tõhusaks läbiviimiseks. ESRSid hõlmavad teatavaid kestlikkusteemasid ja alateemasid ja vajadusel alateemade alateemasid ehk koos nimetatult „kestlikkusaspektid“. Ettevõtja otsustab, kas ta viib olulisuse hindamise läbi teema, alateema või alateema alateema tasandil.

Kasutatakse väljendeid “aspekt”, “kestlikkusaspekt” ja “kestlikkusküsimus”.

Aruandes tuleb kajastada ettevõtte jaoks kohalduvad oluliste aspektidega seotud andmepunktid. Exceli kujul olev andmepunktide loetelu tuleneb otseselt inglisekeelsetes ESRS standardites kirjeldatust, kuid on esitatud tabeli vormis, et avalikustamiseks mõeldud andmepunktidest oleks parem ülevaade. Andmepunkte tabeli kujul veel eesti keeles pole, kuid kõik need samad andmepunktid on kirjeldatud ka eestikeelsetes ESRS standardites.

Ajakohane ja ülevaatlik infograafik: “Suurettevõtte kohustustlik kestlikkusaruandlus“ on saadaval praktilised ESG tööriistad ja infograafikud lehel.

Suurettevõtte kohustuslik kestlikkusaruandlus. Koostaja: Anu Ruul. Tööriistade ja infograafikute tellimiseks klõpsake siia.

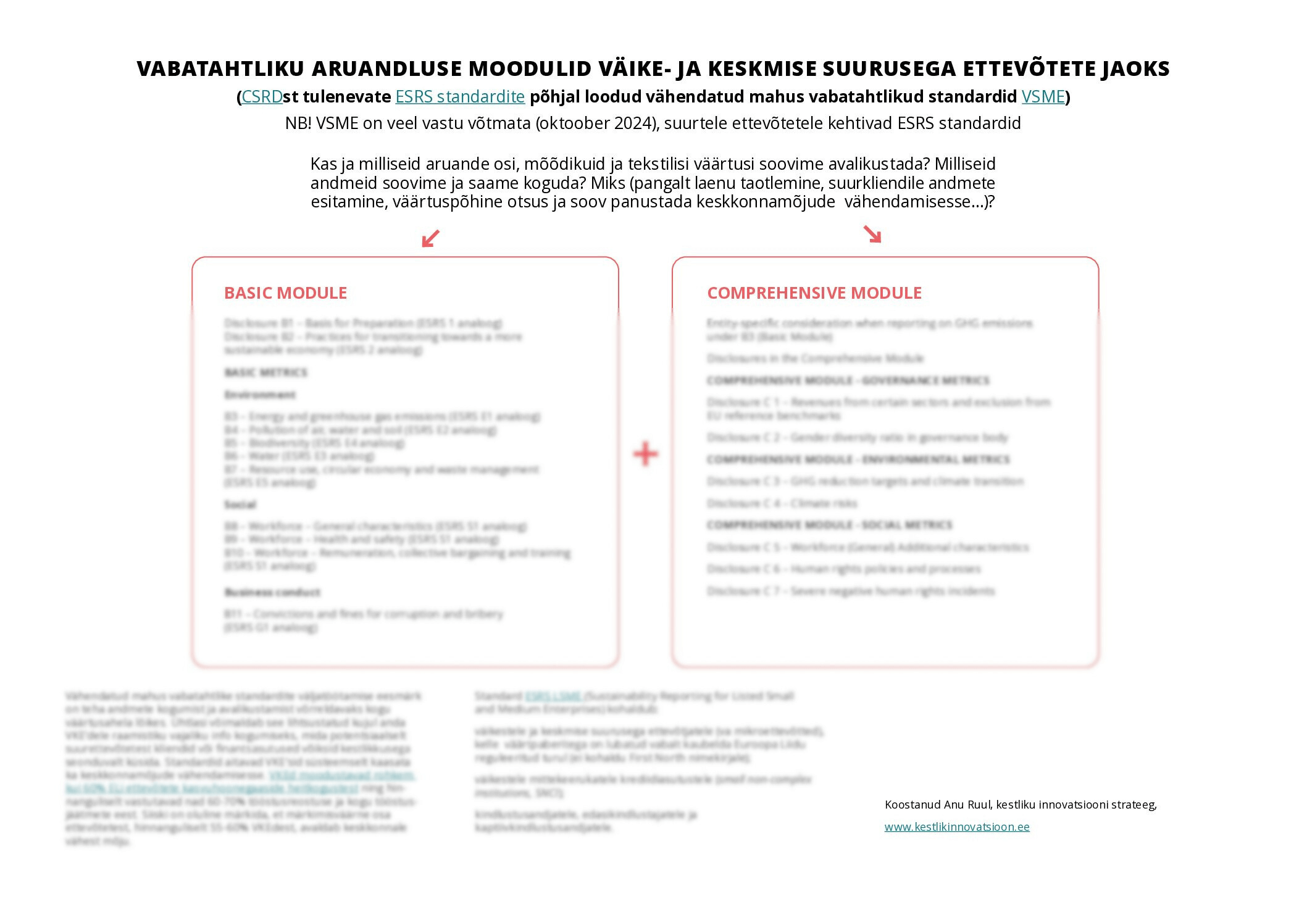

VKE vabatahtlik hindamine

Ajakohane ja ülevaatlik infograafik väike- ja keskmise suurusega ettevõttete jaoks on saadaval praktilised ESG tööriistad ja infograafikud lehel.

Väike- ja keskmise suurusega ettevõtete vabatahtlik aruandluse moodulid. Koostaja: Anu Ruul. Tööriistade ja infograafikute tellimiseks klõpsake siia.

Kestlikkusaspektide valimine kahese olulisuse hindamise käigus

Ettevõtte jaoks olulised kestlikkusaspektid valitakse välja kahese olulisuse hindamise meetodil, mis koosneb kahest peamisest etapist:

- aspektid, mille osas meie tegevusel on mõju ehk mõjuga olulisus (esimene hindamise etapp mõju olulisus)

- aspektid, millel on meie tegevusele (potentsiaalne) finantsmõju ehk majanduslik olulisus (teine hindamise etapp majanduslik olulisus).

Iga kestlikkusaspekti puhul hinnatakse, kas ta on konkreetse ettevõtte kontekstis oluline. See tähendab, et mõni aspekt võib olla olulisem mõju poolest ja mõni teine võib olla olulisem majandusliku mõju poolest. Ideaalis leitakse aspektid, mis vastavad mõlemale kriteeriumile, kuid oluline on arvestada mõlema aspektiga eraldi, et saada täielik ülevaade. Järgnevalt on lahti seletatud, kuidas hinnata mõju olulisust ja majanduslikku olulisust:

- Mõju olulisus – kestlikkusaspekt on mõju seisukohast oluline, kui see on seotud ettevõtja tegeliku või võimaliku olulise positiivse või negatiivse mõjuga inimestele või keskkonnale lühikeses, keskmises või pikas perspektiivis.

- Majanduslik olulisus – kestlikkusaspekt on majanduslikust perspektiivist oluline, kui sellest tuleneb või võib tuleneda oluline finantsmõju ettevõtjale. See on nii juhul, kui kestlikkusaspekt tekitab riske või võimalusi, millel on oluline mõju või mille puhul võib põhjendatult eeldada, et sellel on oluline mõju ettevõtja arengule, finantsseisundile, finantstulemustele, rahavoogudele, rahastamisvõimalustele või kapitalikuludele lühikeses, keskmises või pikas perspektiivis. Ettevõtja hindab, kas tegevuses esineb sõltuvus loodus- ja sotsiaalsetest ressurssidest, mis on finantsmõju allikaks.

Vaata lisaks ESRS 1 punkt 3 (3.1 – 3.7) ja A liide Kahene olulisus

Lühikese, keskmise ja pika perioodi määratlus aruandluses:

a) lühike perspektiiv: periood, mida ettevõtja kasutab oma finantsaruannetes aruandeperioodina;

b) keskmine perspektiiv: kuni viis aastat alates alapunktis a määratletud lühiajalise aruandeperioodi lõpust ja

c) pikk perspektiiv: üle viie aasta.

Ettevõtja kasutab pika ajaperspektiivi täiendavat jaotust, kui mõju või meetmed kestavad eeldatavasti kauem kui viis aastat ja kui kestlikkusaruannete kasutajatele on vaja anda asjakohast teavet. Vaata lisaks ESRS 1 punkt 6.4.

Mõju võib olla nii positiivne kui ka negatiivne. Hinnatakse mõju taset, ulatust, pöördumatust* ja tõenäosust mõlemast (mõju olulisus + majanduslik olulisus) aspektist lähtuvalt.

*Mõju pöördumatust hinnatakse vaid negatiivse iseloomuga mõju puhul, positiivse mõju puhul pöördumatust ei hinnata.

Igale hinnangule võib ettevõtja ise määrata väärtuse vastavalt mõju tasemele, ulatusele, pöördumatusele, tõenäosusele ja finantsmõju potentsiaalsele suurusele. Finantsriskide ja -võimaluste hindamisel on peetud silmas seda, kas ettevõtja peab teatud tingimustel tegema kulutusi, et näiteks reostus likvideerida või investeeringuid, et tekiks oluline finantsiline sääst näiteks energiakasutamisest.

Olulised mõjualad tuleb valideerida ja/või hinnata ja/või kooskõlastada ettevõtte jaoks oluliste sidusrühmadega (omanikud, juhtkond, töötajad, tarnijad, kliendid, omavalitsus…).

Neid sidusrühmi nimetatakse väärtusahelale eelnevateks ja järgnevateks etappideks.

Põhimõte on, et kui äritegevuses ei ole olnud majandusaasta jooksul suuri muudatusi (suletud on mõni tootmisliin või üksus, on kolitud, ühinetud, osa äritegevusest üle antud, avatud uus turg või tootesari vms), siis ei ole vaja igal aastal hindamist läbi viia. Piisav on 2-3 aasta järel uuendamine.

- aspekt, millele on ettevõttel oluline mõju või

- aspekt, millel on oluline finantsmõju ettevõttele või

- aspekt, mis vastab mõlemale eelnevale kriteeriumile korraga.

Kestlikkusaspektid, mida tuleb olulisuse hindamisel arvesse võtta leiab ESRS 1 A liide AR 16 alamjaotusest.

Näiteid hindamisest

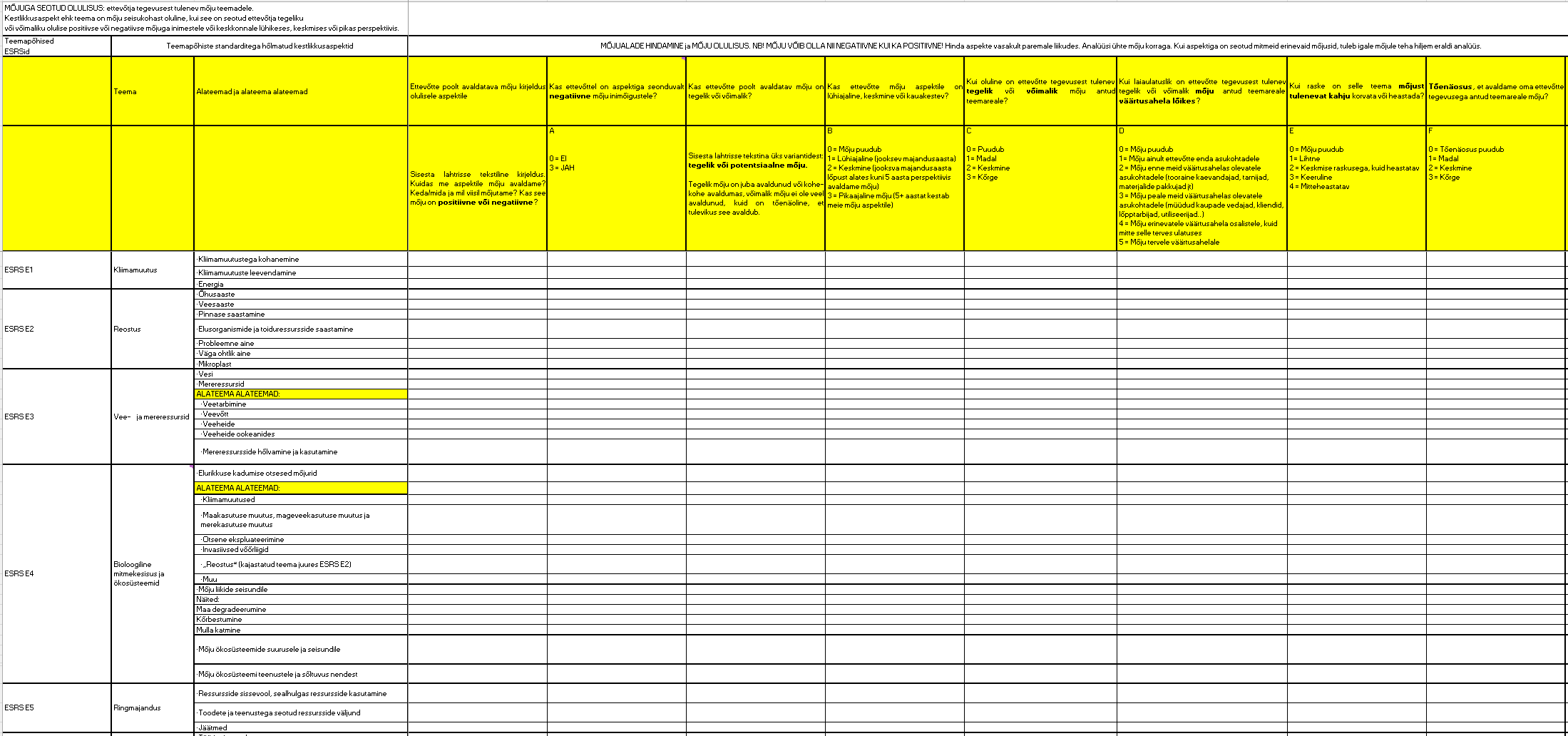

Järgnevalt mõned näited tööriistast mille abil saab hinnata kestlikkusaspekti olulisust ettevõttele.

- Mõjude hindamise tööleht:

Allikas: Anu Ruul, olulisuse hindamise tööriist (Exceli formaadis). Tööriista tellimiseks võta ühendust.

- Finantsriskide- ja võimaluste hindamise tööleht:

Allikas: Anu Ruul, olulisuse hindamise tööriist (Exceli formaadis). Tööriista tellimiseks võta ühendust.

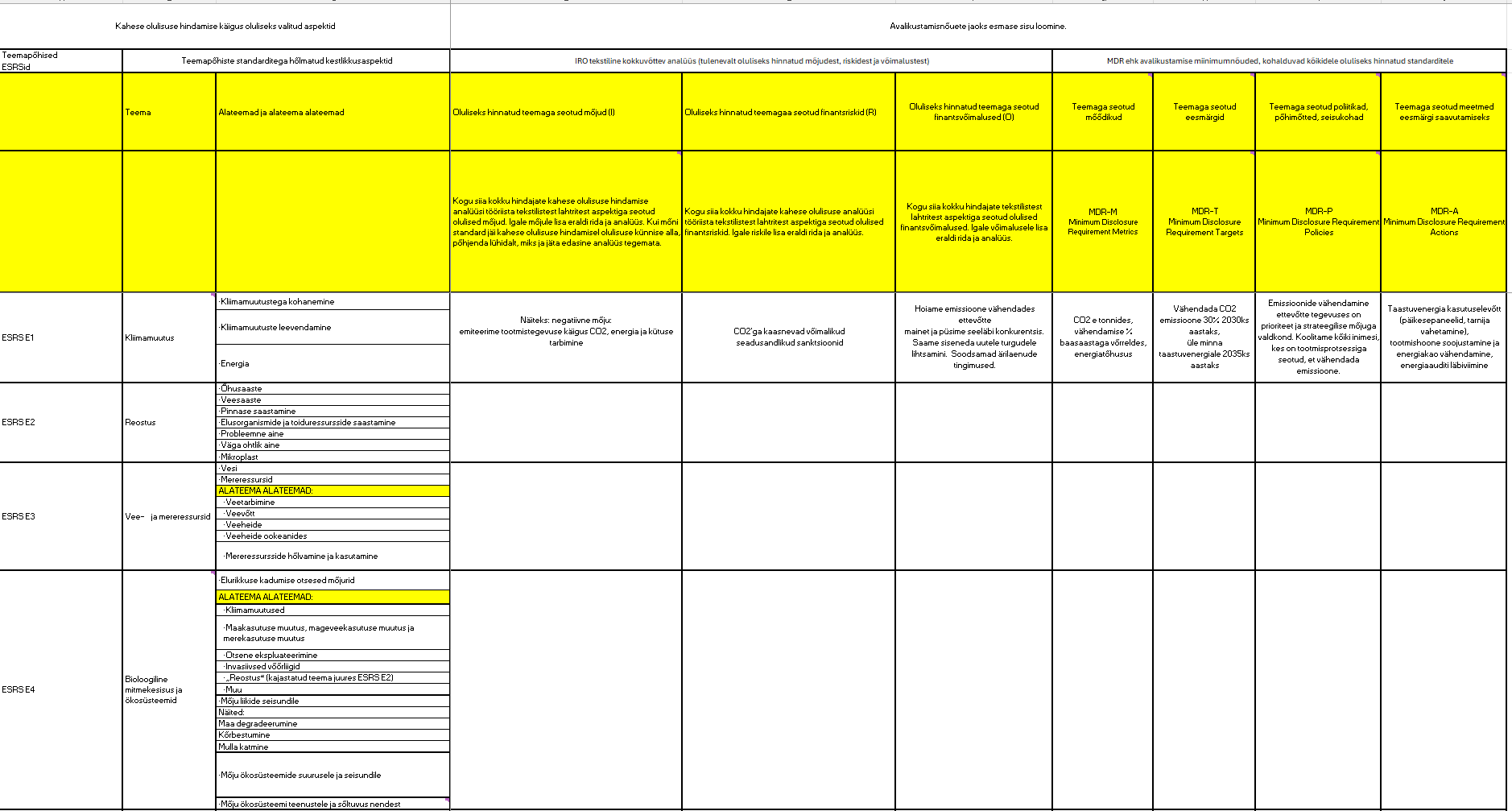

- IRO analüüs, meetmed, poliitikad, eesmärgid ja mõõdikud:

Allikas: Anu Ruul, olulisuse hindamise tööriist (Exceli formaadis). Tööriista tellimiseks võta ühendust.

- Teemadeülesed avalikustamisenõuded:

Allikas: Anu Ruul, olulisuse hindamise tööriist (Exceli formaadis). Tööriista tellimiseks võta ühendust.

Minu olulisuse hindamise tööriist koosneb kahest osast:

-

Esimeses etapis kasutatav tööriist sisaldab:– Kahese olulisuse hindamise juhend– Teemade määratlused ja selgitused– Seotud valemitega mõjude hindamise kokkuvõtlik tabel (I)– Seotud valemitega riskide ja võimaluste kokkuvõtlik tabel (RO)– Seotud valemitega mõjude, riskide ja võimaluste kokkuvõtlik tabel (IRO)– 8 hindaja alamlehed nii mõjude jaoks kui ka riskide ning võimaluste jaoks (saab juurde lisada, kui on hindajaid rohkem juhtgrupis).

-

Teises etapis kasutatav tööriist sisaldab:– Kokkuvõttev IRO analüüsi tabel, kuhu esimeses etapis defineeritud mõjud, riskid ja võimalused kokkuvõtvalt kirjeldada– Kokkuvõttev minimaalsete avalikustamisnõuete tabel, kuhu tuleb oluliste IROdega seotud poliitikad, meetmed, eesmärgid ja mõõdikud sisestada– Kokkuvõttev standardite üleste avalikustamisnõuete tabel

Mõlema tööriista puhul olen lisanud olulisi hindamist lihtsustavaid allikaid ja näiteid vastava teema juurde kommentaaridesse. Tööriista tellimiseks võta minuga ühendust.

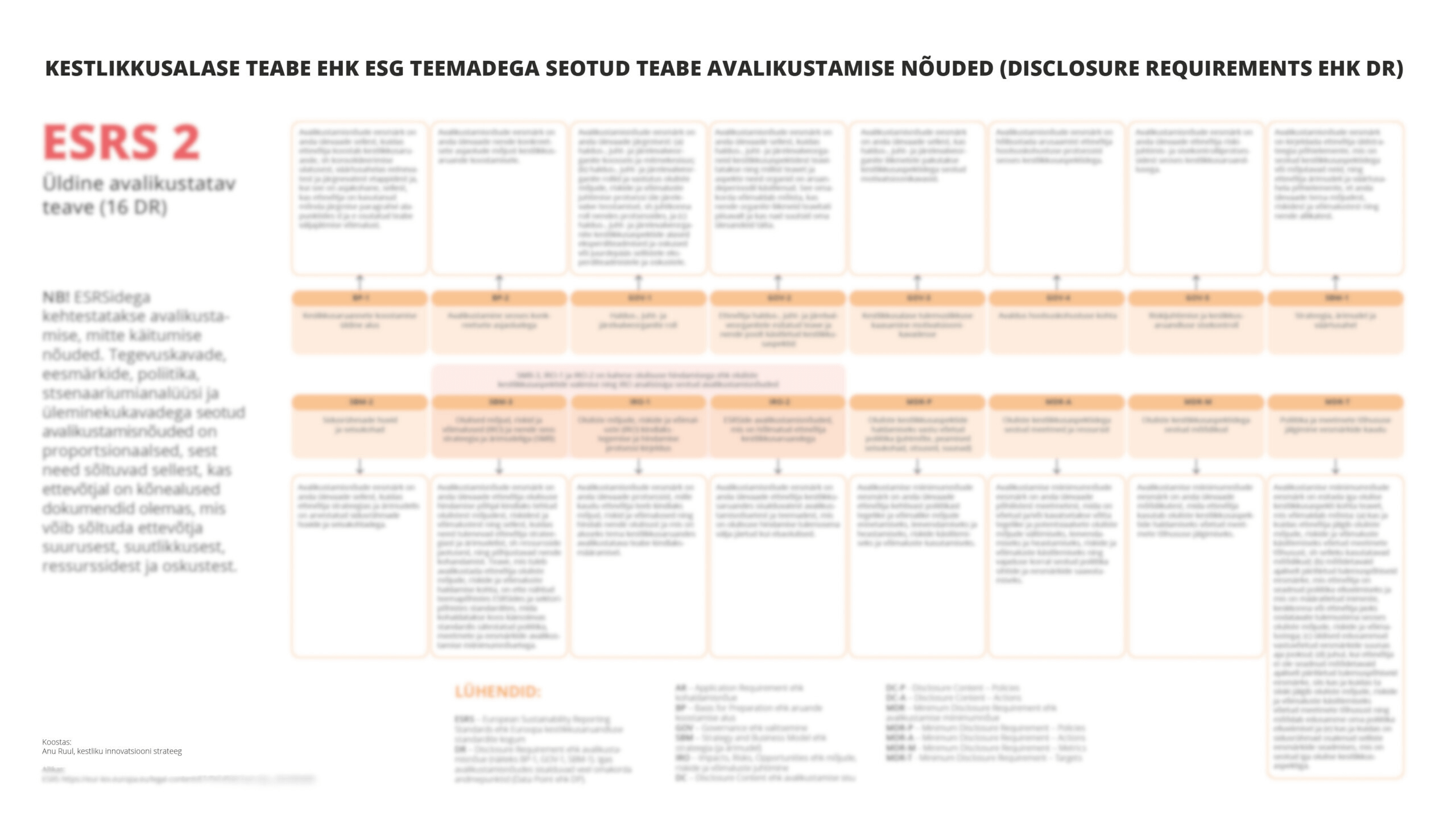

Teabe avalikustamise peamised nõuded

Ettevõtte kestlikkuse aruandluse selguse ja läbipaistvuse tagamiseks on oluline järgida teabe avalikustamise peamisi nõudeid. ESRS 2 standard määratleb oluliste teemade ehk kestlikkusaspektidega seotud teabe avalikustamise neljas aruandlusvaldkonnas:

- GOV = Governance

- SBM = Strategies and Business Model

- IRO = Impacts, Risks and Opportunities

- MDR = Minimum Disclosure Requirements ehk avalikustamise miinimumnõuded

- P = Policies

- A = Actions

- M = Metrics

- T = Targets

Avalikustamisele kuulub oluliste teemade, alateemade ja alateemade alateemade ehk kestlikkusaspektidega seonduv oluline info, mis on konkreetse teemapõhise standardiga kirjeldatud (avalikustamise nõuded, kohaldamisnõuded ja andmepunktid). Ettevõtja jaoks kohalduvad aspektid valitakse välja olulisuse hindamise käigus.

Praktiline näide olulise teema kohta andmete avalikustamisest

NÄITEKS*: Ettevõtja jaoks on oluline aspekt ESRS E1 standardiga kaetud Kliimamuutus, alateema alateemaga energia. Ettevõtja avalikustab:

- millised on antud aspektide mõjud (I), riskid (R) ja võimalused (O) tema äritegevusele

- millised on põhimõtted (P), strateegiad ja seosed ärimudelitega (SBM) ning kuidas ja milliste meetmetega antud aspektidega seonduvaid riske ja võimalusi juhitakse (A)

- millised on mõjude juhtimisega seotud mõõdikud (M) ja eesmärgid (T)

- Lisaks tuleb välja valida relevantsed andmepunktid, mille kohta veel infot avaldada antud aspektidega seonduvalt.

Mõjud (I): Oluline mõju, sest meie mõjutame energia tootmise kogust (tekitame nõudlust) ning energia mõjutab meid majanduslikult oluliselt, kuna on üks peamiseid tootmissisendeid ja kuluartikleid.

Riskid (R): Elektrihindade tõus, varustuskindlus, tõrked ja seisakud elektrikatkestuste ajal tootmises, seadmete rikked elektrivarutuste ebaühtluse tõttu.

Võimalused (O): Tootmisprotsesside käigus eralduva soojuse kollekteerimisel saame selle suunata tagasi oma hoonete kütmiseks ning säästa oluliselt elektri kogust ja seega vähendada püsikulu. Võimalus vähendada oluliselt jalajälge, kui vahetame elektrienergia pakkuja taastuvallikaid kasutava elektritootja vastu.

Mõjude juhtimise strateegia ja seos ärimudelitega (SBM): Energiakulude vähendamine on ettevõtte üldstrateegia osa (S) ning hõlmab endas mitut olulist (P) investeeringut lähima viie aasta jooksul. Kui soojuse kollekteerimise tehnoloogia on juurutatud (A), saame suvekuudel kogutud soojust edasi müüa võrku (A) ning seeläbi tekitada uue rahavoo allika (BM).

Mõõdikud (M): Energiatarbe vähendamine tootmises 30% 2030. aastaks, varustuskindluse tagamine 2027. aastaks.

Eesmärgid (T): Elektrienergia tarbimise järk-järguline vähendamine, varustuskindluse tagamine, seadmete rikete vältimine elektrikatkestuste tõttu.

*Näites ei ole kajastatud kohaldamisnõudeid (AR) ega andmepunkte (DP), tegemist on avalikustamisnõude järgse näitlikustatud kaasusega.

Kui ettevõtja jõuab olulisuse hindamise tulemusel järeldusele, et kestlikkusaspekt on oluline ja hõlmatud standardi ESRS 2 avalikustamisnõuetes IRO-1, IRO-2 ja SBM-3 sisalduvate avalikustamisnõuetega, teeb ta järgmist:

- (a) avalikustab teabe vastavas teemapõhises standardis konkreetse kestlikkusaspektiga seotud avalikustamisnõuete (sh kohaldamisnõuete) kohaselt

-

(b) esitab täiendava asjakohase üksusepõhise avalikustatava teabe (vt standardi andmepunkt 11 ja avalikustamisnõuded AR 1–AR 5), kui oluline kestlikkusaspekt ei ole hõlmatud mõne ESRSiga või kui see ei ole hõlmatud piisavalt üksikasjalikult.

Aruandes tuleb kajastada ettevõtte jaoks kohalduvad oluliste aspektidega seotud andmepunktid. Exceli kujul olev andmepunktide loetelu tuleneb otseselt inglisekeelsetes ESRS standardites kirjeldatust, kuid on esitatud tabeli vormis, et avalikustamiseks mõeldud andmepunktidest oleks parem ülevaade. Andmepunkte tabeli kujul veel eesti keeles pole, kuid kõik need samad andmepunktid on kirjeldatud ka eestikeelsetes ESRS standardites.

Kestlikkusalase teabe ehk ESG teemade avalikustamise nõuded. Koostaja: Anu Ruul. Tööriistade ja infograafikute tellimiseks klõpsake siia.

ESRSis kasutatakse järgmist sõnastust, et teha vahet ettevõtja avalikustamis-kohustuse erinevate astmete vahel:

- (a) „avalikustab“ (ingl shall disclose) – näitab, et säte on ette nähtud avalikustamisnõude või andmepunktiga;

- (b) „võib avalikustada“ (ingl may disclose) – viitab vabatahtlikule avalikustamisele, millega soodustatakse head tava.

Et kestlikkuse kohta avaldatav teave oleks kokkuvõtlik, tuleb selles:

- vältida üldist standardteavet, mis ei ole seotud konkreetselt asjaomase ettevõtjaga;

- vältida teabe, sealhulgas ka finantsaruannetes esitatud teabe tarbetut dubleerimist ning

- kasutada selget keelt ning hästi struktureeritud lauseid ja lõike.

Kokkuvõtlik avalikustamine hõlmab üksnes olulist teavet.