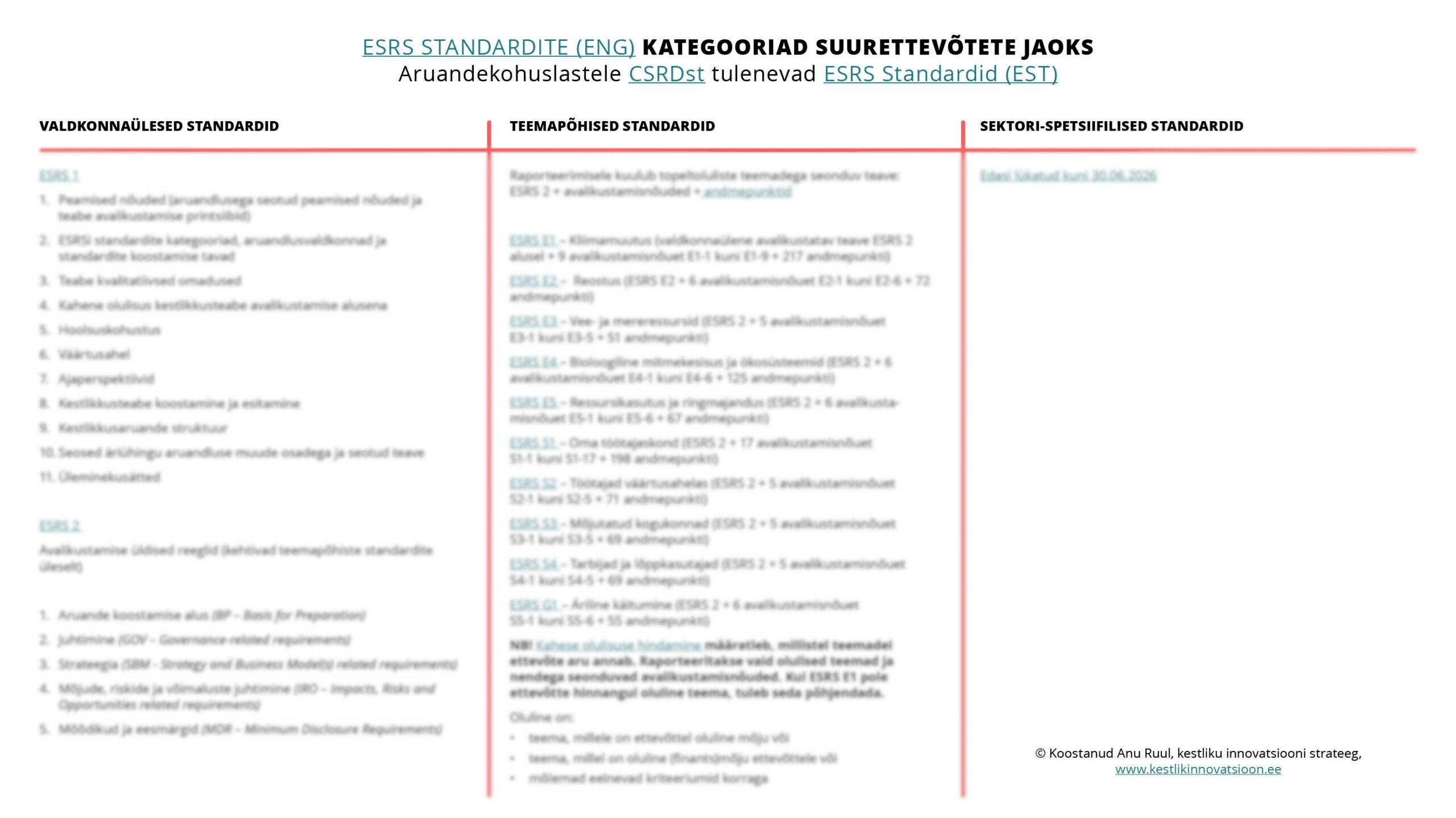

Oluliste keskkonna, sotsiaalsete ja juhtimise teemadega seotud info avalikustamiseks on koostatud standardite kogum, mis reguleerib millist infot ja kuidas aruandes kajastada. Kokku on 2 valdkonnaülest ehk teemadeülest standardit ja 10 teemapõhist standardit.

Standardid koosnevad andmepunktidest (EFRAGi andmepunktide tabel on uuendamisel ja hetkel mitteaktiivne), mille kohaselt tuleb oluliste teemade osas aru anda. Exceli kujul olev andmepunktide loetelu tuleneb otseselt ingliskeelsetes ESRS standardites kirjeldatust, kuid on esitatud tabeli vormis, et avalikustamiseks mõeldud andmepunktidest oleks parem ülevaade. Andmepunkte tabeli kujul veel eesti keeles pole, kuid kõik need samad andmepunktid on kirjeldatud ka eestikeelsetes ESRS standardites.

NB! Euroopa Liidu komisjon tegi 26.02.2025 ettepanekud CSRD, Taksonoomia ja CSDDD muudatusteks. Sisuliselt muudavad need ettepanekud kinnitamise korral kogu kestlikkusaruandluse senist korda. Omnibus I nime all olevad muudatusettepanekud leitavad siit. Minupoolne kokkuvõte siin.

Teemadeülesed standardid on ESRS 1 ja ESRS 2, milles täpsustatakse konkreetsemalt keskkonna, sotsiaalsete ja juhtimisteemadega seonduva info avalikustamine (andmepunktid).

Teemapõhine standard kestlikkuse kontekstis on spetsiifiline standard või raamistik, mis keskendub konkreetsele kestlikkusega seotud valdkonnale.

Standardite kategooriad suurettevõttele tulenevad ESRS standarditest. Alloleval pildil on esitatud eelvaade infograafikust, kus on lihtsalt ja selgelt välja toodud kõik suurettevõtete jaoks olulised ESRS standardite kategooriad.

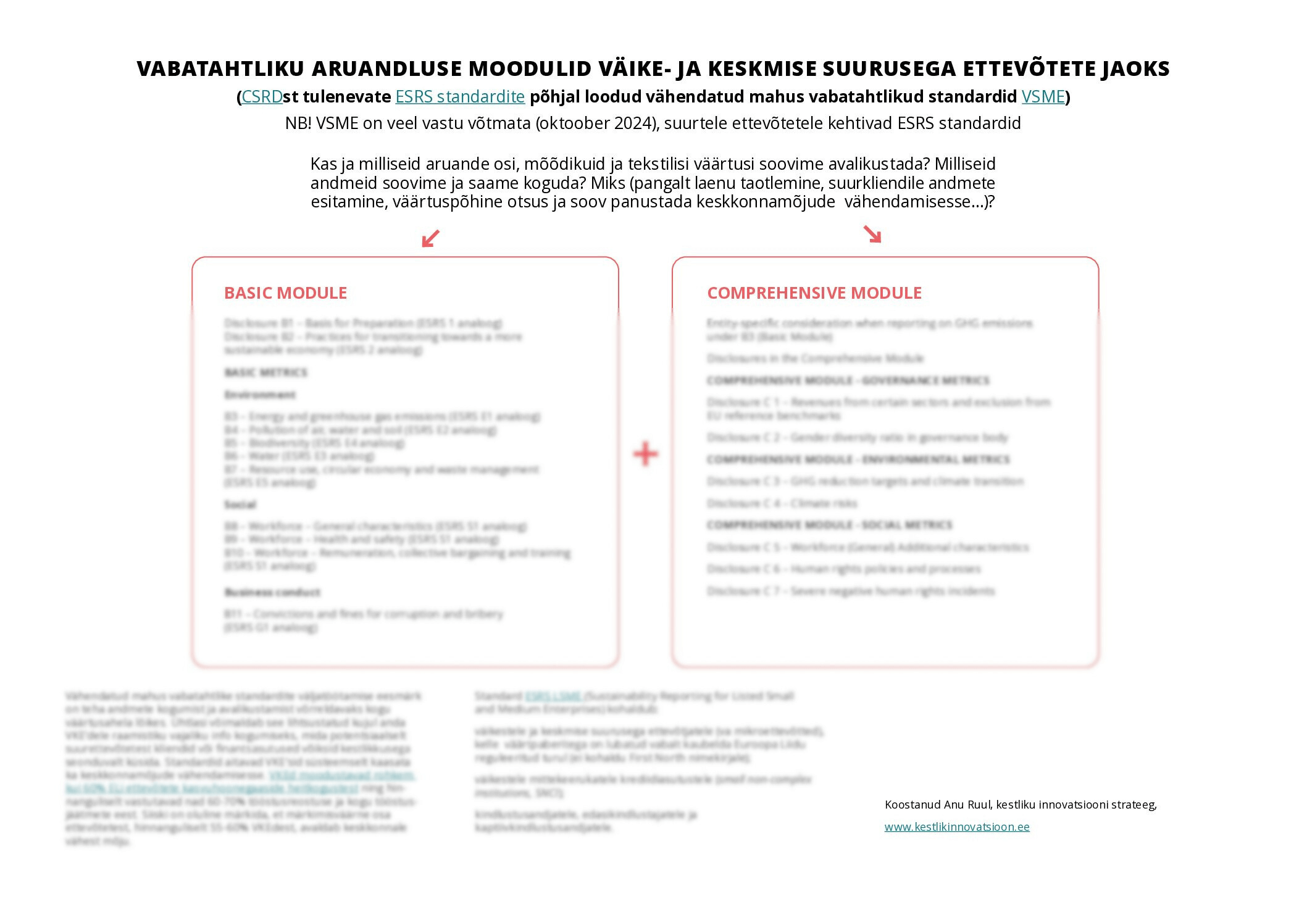

Võrdluseks saate tutvuda ka väikese ja keskmise suurusega ettevõtete vabatahtlike standardite moodulitega. Alloleval pildil on esitatud infograafiku ajakohane ülevaade, kus on selgelt ja arusaadavalt välja toodud kõik VKE-de vabatahtlike standardite moodulid.

NB! Olulisuse hindamine määratleb, milliste standardite ja kestlikkusaspektide kohta ettevõte aru annab. Raporteeritakse vaid olulised aspektid ja nendega seonduvad avalikustamisnõuded. Kui ESRS E1 pole ettevõtte hinnangul oluline teema, tuleb seda põhjendada. Oluline aspekt on:

- aspekt, millele on ettevõttel oluline mõju või

- aspekt, millel on oluline (finants)mõju ettevõttele või

- aspekt, mis vastab mõlemale eelnevale kriteeriumile korraga.

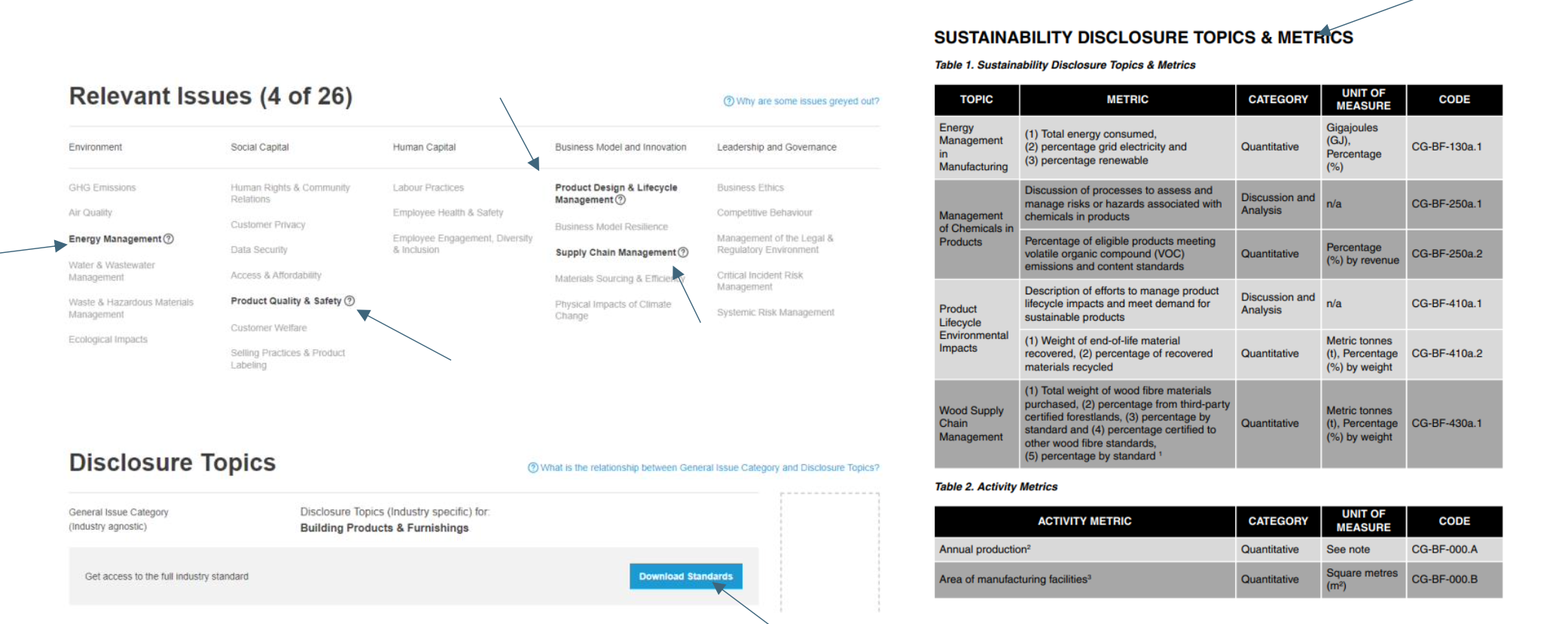

Sektoripõhised standardid lükkusid küll edasi kuni 30.06.2026, kuid vajadusel võib kasutada SASB’i (Sustainability Accounting Standards Board) poolt välja töötatud standardeid, et tuvastada sektorisisesed olulised mõjualad ja mõõdikud.

EL direktiiv küll eeldab, et seda tehakse topeltolulisuse hindamise meetodil, kuid võib viidata analüüsis ka SASB standarditele, kui neid lisaks kasutatakse. SASB’i tasulisel Materiality Map’il tugineb näiteks Swedbanki oluliste mõjude hindamise tööriist.

Milliseid standardeid ettevõte peab järgima, selgitatakse välja olulisuse hindamise käigus. Ettevõtte jaoks mitteolulised teemad ja nendega seotud standardid võib raportist lühidalt selgitades välja jätta.

Kui ettevõtja leiab, et kliimamuutused ei ole tema jaoks olulised ja otsustab mitte järgida standardi ESRS E1 „Kliimamuutus“ avalikustamisnõudeid, peab ta:

- Avalikustab ta üksikasjaliku selgituse oma olulisuse hindamise järelduste kohta seoses kliimamuutustega (vt standardi ESRS 2 avalikustamisnõue IRO-2 „ESRSide avalikustamisnõuded, mis on hõlmatud ettevõtja kestlikkusaruandega“).

- Lisama tulevikku suunatud analüüsi tingimustest, mille alusel ettevõtja võiks järeldada, et kliimamuutused on tulevikus olulised.

ESRS standardid kohalduvad alates 2025. aastast suurettevõtetele, kes peavad 2026. aastal kestlikkusaruande osa esitama 2025. aasta majandusaasta aruande osana.

Suurettevõtetele kohaldub direktiivi jõustudes ka kestlikkusaruande osa audiitorkontrolli kohustus.

Kui ettevõte ei ole esitanud oma majandusaasta aruannet õigeks ajaks, võib registripidaja määrata ettevõttele hoiatamata trahvi kuni 3200 eurot ja teha seda korduvalt kuni majandusaasta aruande esitamiseni. Trahvi esitamise aja ja suuruse määrab registripidaja, arvestades muu hulgas seda, mitu korda on ettevõte jätnud majandusaasta aruande tähtajaks esitamata, kui pikk aeg aruande esitamise tähtpäevast on möödunud jms.

Kui ettevõte ei ole seaduses ettenähtud tähtaja möödumisel esitanud nõutavat majandusaasta aruannet, määrab registripidaja juriidilisele isikule registrist kustutamise hoiatusega tähtaja majandusaasta aruande esitamiseks. Hoiatuse võib saata tähtaja möödumisel automaatselt. Ettevõtte võib registrist kustutada, kui ettevõte ei ole registripidaja määratud tähtaja jooksul esitanud majandusaasta aruannet ja seaduses ettenähtud esitamistähtpäevast on möödunud vähemalt kolm kuud.

Kestlikkusaruande audiitorkontrolli kohta saad lugeda siit rohkem.

Kestlikkusaruandluse standardite puhul kehtib põhimõte, et kui aspekt on reguleeritud mõne muu seaduse või standardiga, mille järgmisel kasutatakse samu andmeid või meetodeid, mis ESRS ette annab, ei ole vaja kestlikkusaruandes seda eraldi välja tuua või kirjeldada. Näiteks kui ettevõttel on olemas ISO standard, mis ühte või teist ESRS standarditega kaetud aspekti dubleerib, siis tuleb viidata sellele asjaolule ja jätta ISO standardis sisalduv tekst või protsessikirjeldus kestlikkusaruandes dubleerimata.