⚠️ See artikkel kuulub arhiivi. Tegemist on aastatel 2020–2025 kujunenud sisuga, mis ei vasta enam kehtivatele CSRD/ESRS nõuetele. Materjal peegeldab valdkonna arengut ja toonaseid käsitlusi. Värske ja ajakohane info on minu kodulehe avalehel.

Väike- ja keskmise ettevõtte vabatahtlik aruandlus

Vabatahtliku aruandluse eesmärk

Vähendatud mahus vabatahtlike standardite (VSME ESRS) väljatöötamise eesmärk on teha andmete kogumist ja avalikustamist võrreldavaks kogu väärtusahela lõikes. Ühtlasi võimaldab see lihtsustatud kujul anda VKE’dele raamistiku vajaliku info kogumiseks, mida potentsiaalselt suurettevõtetest kliendid või finantsasutused võiksid kestlikkusega seonduvalt küsida.

Standardid aitavad VKE-sid süsteemselt kaasata ka keskkonnamõjude vähendamisesse. VKEd moodustavad rohkem kui 60% ELi ettevõtete kasvuhoonegaaside heitkogustest ning hinnanguliselt vastutavad nad 60-70% tööstusreostuse ja kogu tööstusjäätmete eest. Siiski on oluline märkida, et märkimisväärne osa ettevõtetest, hinnanguliselt 55-60% VKE-dest, avaldab keskkonnale vähest mõju.

Vaata lisaks:

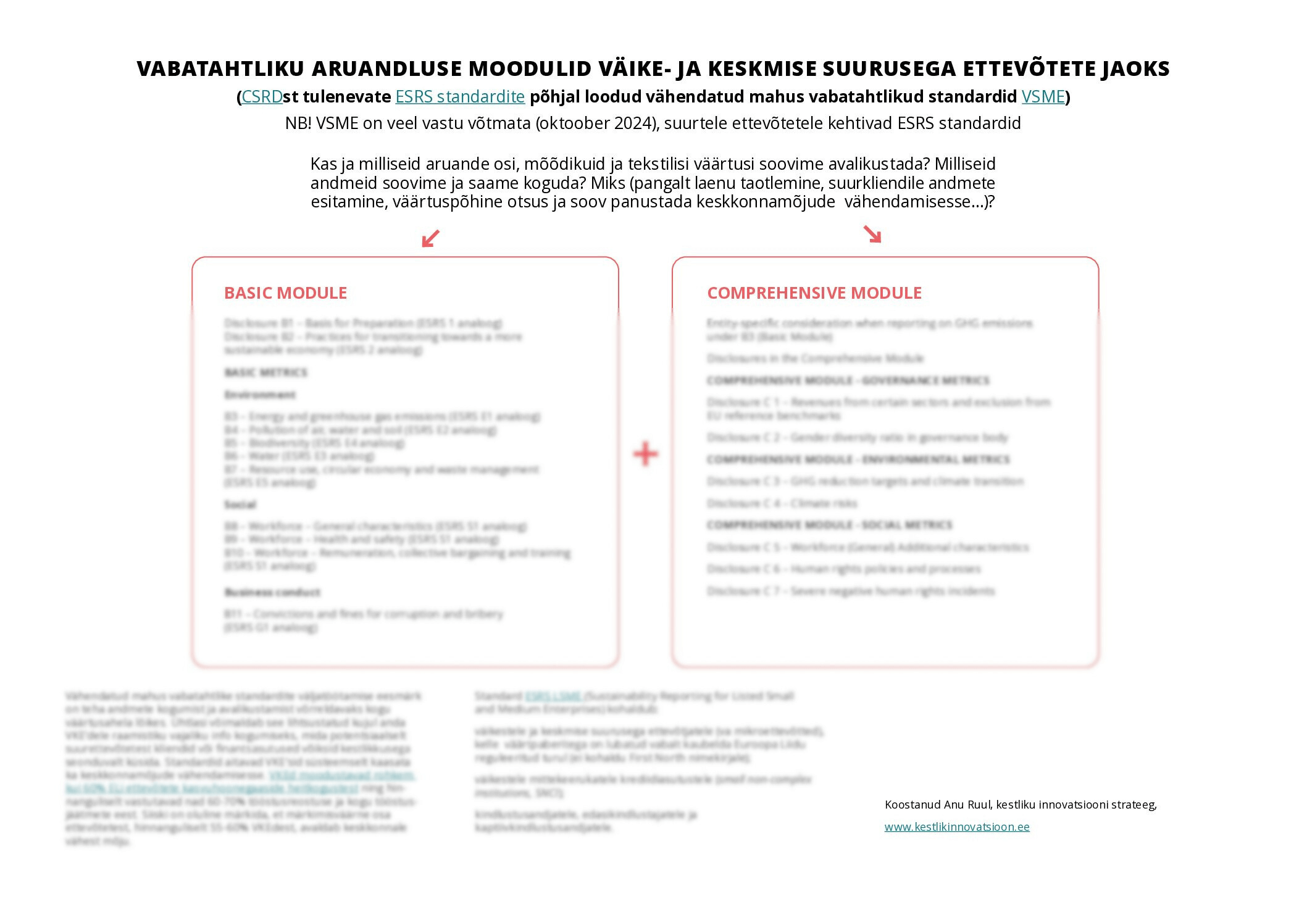

Vabatahtliku aruandluse standardite moodulid VKE jaoks

Alloleval pildil on esitatud infograafiku eelvaade, kus on selgelt ja arusaadavalt välja toodud kõik ajakohased väike- ja keskmise suurusega ettevõtete vabatahtlik aruandluse moodulid. Praktiliste tööriistade ja infograafikute tellimiseks vajutage siia.

Tähelepanu! Nendel standardil hetkel puudub eestikeelne versioon ning seetõttu jätab materjalide koostaja terminid originaalkeelde.

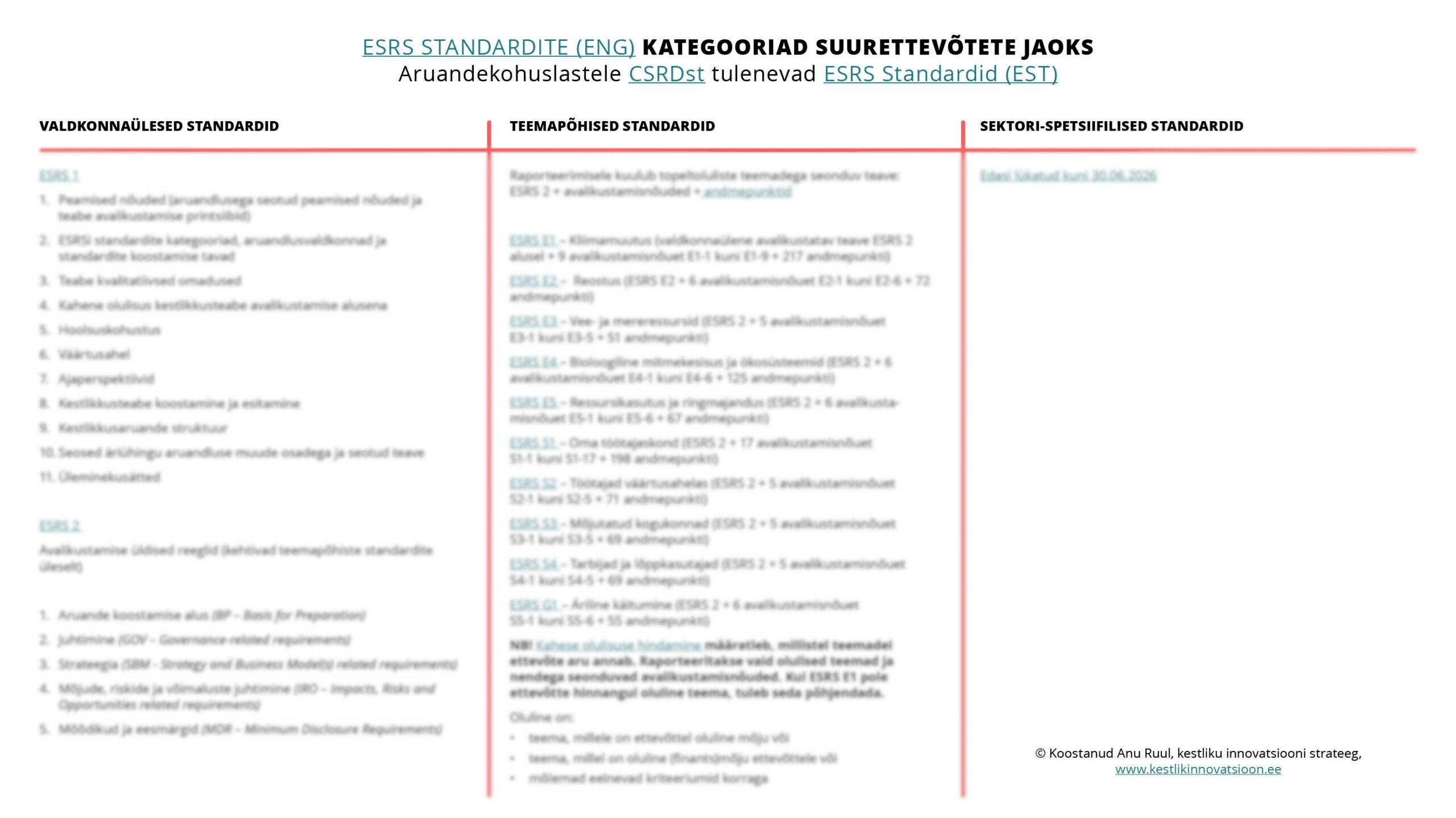

Võrdluseks saate tutvuda alloleval joonisel toodud suurettevõtete ESRS standardite kategooriad. Alloleval pildil on esitatud eelvaade infograafikust, kus on lihtsalt ja selgelt välja toodud kõik suurettevõtete jaoks olulised ajakohased ESRS standardite kategooriad. Tööriistade ja infograafikute tellimiseks vajutage siia.

Vaata lisaks:

Kuidas VSME standardid toimivad?

Vabatahtlik VSME raamistikust lähtuvalt võib olulisuse hindamisel kasutada suurettevõtetele ettenähtud suuniseid, kuid seda võib teha oluliselt väiksemas mahus ja detailsusastmes (näiteks ei ole vaja kohustusena kaasata sidusrühmi). Kestlikkusaspektid, mida hinnata, on nii suurettevõtetel kui ka VKE-del samad.

Tähelepanu! Vabatahtlikult ESG aruandlusega tegelev VKE võib kasvuhoonegaaside arvutamisel piirduda Skoop 1 ja Skoop 2 arvutustega.

Vaata lisaks: